Apuntando a un blanco móvil

Durante los primeros tres meses de 2018, la inflación medida por el IPC Nacional del INDEC acumuló un incremento de 6,7% respecto de diciembre de 2017, lo que implica un 44% de la meta de 15% que fijó Jefatura de Gabinete de Ministros (JGM) para todo el año. Asimismo, los datos preliminares de abril indican que el IPC volvió a subir de manera significativa ante el alza de bienes y servicios regulados.

Esta dinámica en los precios confirma las complejidades que conllevan los objetivos de desinflación que persigue la autoridad monetaria, tanto en su versión original como en la rectificada a fines del año pasado. En esta línea, la pregunta relevante a esta altura del año no es ya si se alcanzará la meta de inflación (cuestión que se considera poco realista), sino por cuanto será el incumplimiento de 2018.

A fin de evaluar las perspectivas para la evolución de precios en lo que queda de 2018, actualizamos con los últimos datos el ejercicio que presentamos acá. Estimamos un modelo de inflación para el período ene-2004/mar-2018 y luego, en base al mismo, realizamos el ejercicio de proyección.

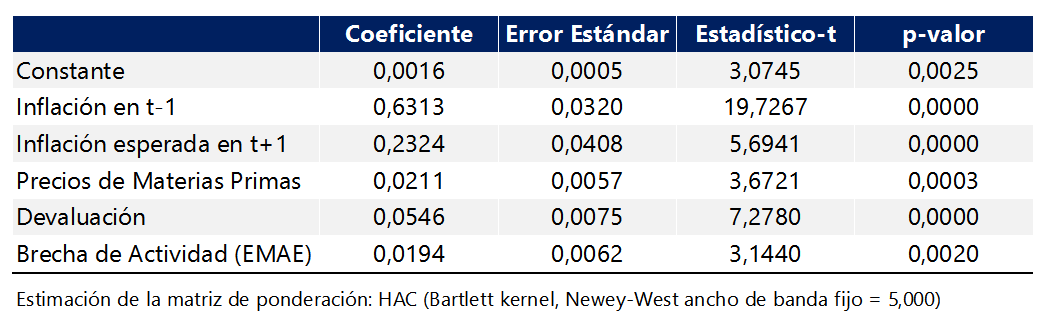

El modelo utilizado es una versión levemente modificada del presentado en D´Amato y Garegnani (2009) y consiste en regresar la inflación mensual contra i- la inflación pasada, ii- la inflación esperada para el mes siguiente, iii- los precios internacionales de las materias primas, iv- la variación del tipo de cambio nominal, v- la brecha del producto [1]. La estimación se realizó mediante el Método Generalizado de Momentos (GMM por su sigla en inglés), utilizando como instrumentos un máximo de 12 rezagos de las variables. Los resultados se presentan en la siguiente tabla:

Todas las variables resultan estadísticamente significativas y los signos son los esperados por la teoría. Como base para la proyección de las variables de interés (inflación esperada, devaluación y brecha de actividad), utilizamos el último Relevamiento de Expectativas de Mercado que publica el BCRA, en tanto que para el precio de materias primas estimamos el mejor modelo ARMA y en base al mismo proyectamos hasta fin de 2018.

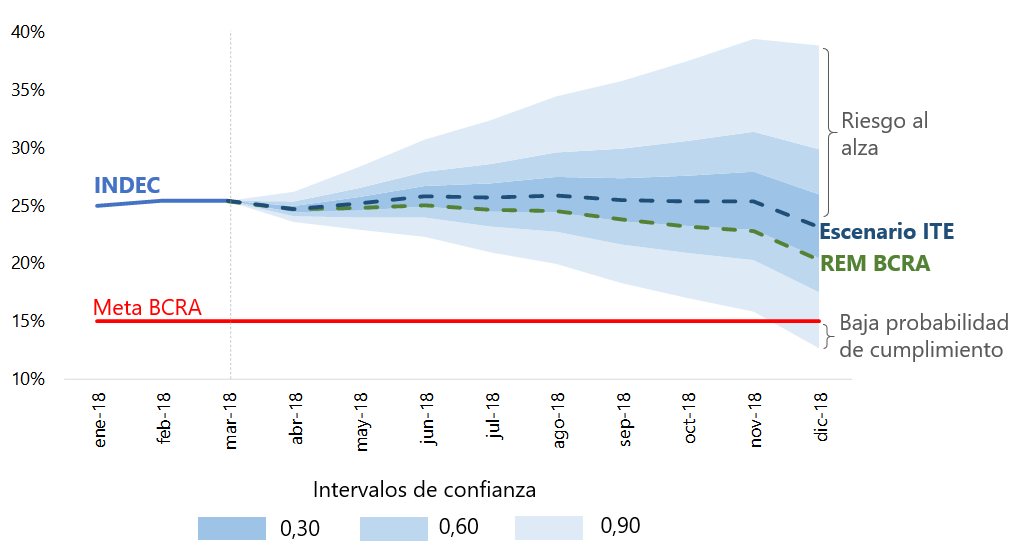

El escenario central de nuestra proyección sugiere una inflación de 23,1% anual en diciembre de 2018, lo que a su vez implica un incremento promedio en los precios de 25,2% para todo el año.

Tasa de inflación

Variación % anual

Fuente: Instituto de Trabajo y Economía (ITE)

Es importante realizar algunos comentarios respecto de nuestra estimación. En primer lugar, desde el punto de vista metodológico, vale recordar que tal como lo indican las bandas que acompañan al Fan Chart, la proyección de la inflación, aun cuando refleja un horizonte a nueve meses vista, implica una elevada incertidumbre. Esta cuestión es inherente al entorno macroeconómico de Argentina, de forma tal que toda proyección puntual debe tomarse con la alguna precaución. Asimismo, la evidencia tiende a sugerir que el balance de riesgos en la inflación es al alza, toda vez que el área por sobre la estimación central es más grande que la estimada para la parte inferior [2].

En segundo lugar, y aun teniendo en cuenta lo anterior, puede decirse que la inflación para 2018 se ubica en nuestro escenario base +2,8 p.p. por encima del escenario que presenta el REM del BCRA.

Asimismo, todas las estimaciones realizadas muestran una inflación anual estable entorno al 25% hasta noviembre, con una caída abrupta el último mes del año. Al respecto, es importante recordar que a fines del año pasado, al concluir el proceso electoral, el gobierno autorizó diversos incrementos en el segmento de precios regulados, que implicaron un incremento mensual de 3,1% en diciembre. Esto supone un “efecto base de comparación” elevado para el mismo mes de este año [3].

Finalmente, vale notar que de confirmarse un escenario como el que plantea nuestra estimación, la inflación de 2018 se ubicaría un 54% por encima de la (nueva) meta de este año, superior al +46% que reflejó el 2017.

[1] En este caso, la brecha del producto se obtuvo aplicando el filtro Hodrick-Prescott a la serie del Estimador Mensual de Actividad Económica (EMAE) que publica el INDEC, lo cual implica asumir en la práctica que la tendencia es endógena a las realizaciones efectivas del PIB.

[2] Este punto no es menor. En un entorno incierto y con sesgo al alza, donde además el BCRA aplica un esquema novedoso de política, las Metas de Inflación en sentido estricto deberían implicar una posición más restrictiva en la política de tasas. El hecho de que el BCRA se muestre algo vacilante en este punto, puede sugerir que para los hacedores de política existen dudas respecto del propio esquema que decidieron implementar.

[3] En otras palabras, de no mediar incrementos de precios regulados en diciembre de este año, la inflación mensual de ese mes será menor que la observada hace un año atrás, lo que produce estadísticamente una caída en la inflación anual.

Sorry, the comment form is closed at this time.