La trampa del ajuste indeclinable

Luego del anuncio del acuerdo Argentina – FMI, el programa de ajuste en el gasto público, tanto por su magnitud como por su composición, ha ocupado el centro de la escena del debate económico. En este contexto, uno de los aspectos que ha quedado fuera del foco de atención es el que tiene que ver con el impacto fiscal de los requisitos impuestos por el FMI al balance del BCRA. Esta serie de medidas, sin embargo, puede condicionar de modo significativo la economía de los próximos años.

En líneas generales, el programa del FMI exige eliminar (sino minimizar la incidencia de) tres renglones importantes en el balance del BCRA: el financiamiento directo al Tesoro (es decir, los Adelantos Transitorios), las denominadas Letras Intransferibles (LI) en poder del banco central [1] y las Letras del Banco Central (LEBAC).

Respecto de los dos últimos elementos, existe una propuesta explícita para reducir su peso en el balance de la autoridad monetaria, a través de un procedimiento que consiste en reducir el stock de LEBAC, captar esos pesos sobrantes a través de bonos del Tesoro y utilizar los fondos obtenidos para cancelar un total de USD 25.000 millones de LI en el plazo de tres años.

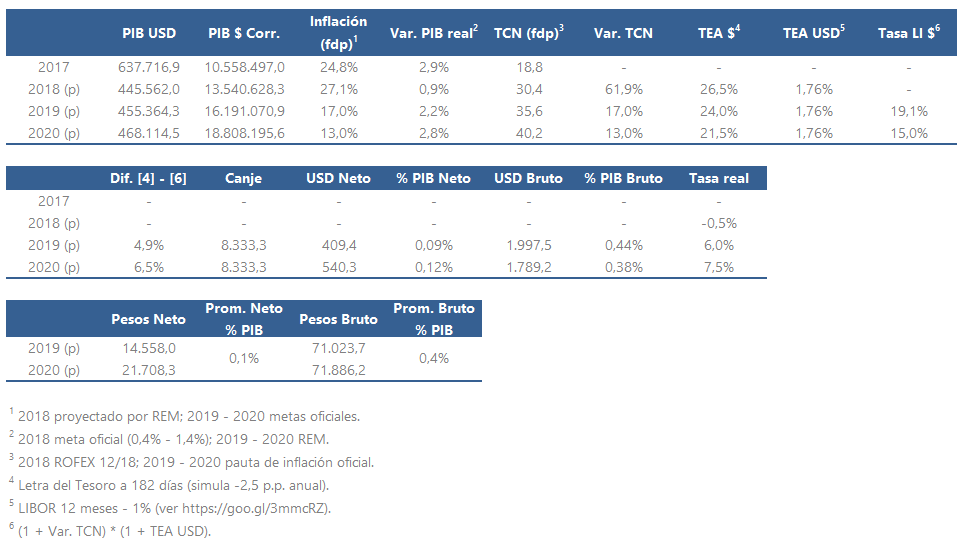

Esta operación no es neutra para la ecuación financiera del fisco, dado que en los hechos estará canjeando deuda en poder del BCRA por deuda de mercado. Esto tendrá como consecuencia un deterioro del orden de 5,5 p.p. en el indicador que el propio gobierno considera relevante para medir su nivel solvencia, es decir, el ratio de deuda a PIB que incluye obligaciones con el sector privado y con organismos internacionales. Pero además, si se toma como referencia la tasa de interés de la última colocación en pesos del sector público nacional (Letras del Tesoro a 182 días, colocadas el 13 de abril de 2018) [2], entonces el canje de deuda tendrá un incremento de la carga de intereses de la deuda pública de 0,4% del PIB por año durante el período 2018 – 2021 (ver Anexo) [3].

Este resultado implica incrementar anualmente el déficit financiero en casi medio punto del PIB en un contexto en el cuál, luego de dos años de emisiones de deuda récord (ver acá), el gobierno tiene serias dificultades para conseguir crédito en los mercados internacionales.

El aumento de las necesidades financieras se dará en un escenario en el que el abanico de fuentes de financiamiento del gobierno se verá reducido, como consecuencia de la intención de eliminar de la Carta Orgánica del BCRA la posibilidad de financiamiento directo al Tesoro, así como también por la voluntad de limitar las transferencias de utilidades hasta tanto se “capitalice” a la autoridad monetaria.

Modificaciones en la Carta Orgánica del BCRA

El financiamiento del déficit con emisión monetaria es un tema controvertido en la disciplina económica. Estos desacuerdos están reflejados en la legislación argentina, dado que el Artículo 20 de la Carta Orgánica del BCRA establece un límite a esta operatoria [4]. Si bien existe un debate respecto de la importancia relativa que debe tener en las cuentas públicas este mecanismo de financiamiento, eliminarlo en su totalidad implica directamente incrementar el riesgo de default de la deuda pública.

A esta serie de tensiones sobre el programa financiero del fisco debe añadirse una adicional. El éxito de la operatoria descripta más arriba depende de la posibilidad de que el Tesoro pueda absorber los pesos resultantes de la caída del stock de LEBAC. Pero estos activos nunca fueron sustitutos: si se elimina completamente el financiamiento con emisión, el Tesoro pierde su prestamista de última instancia, lo cual implica que los riesgos de financiar al gobierno nacional serán mayores. En el mejor de los casos, esto último implicará un aumento adicional del costo financiero del fisco, y en el peor una mayor demanda de activos externos.

En su conjunto, el programa acordado entre el gobierno y el FMI para “sanear” el balance del BCRA implica crear una nueva fuente de fragilidad para la economía argentina. Como mostramos acá, de ningún modo hay evidencia concluyente de que el balance del BCRA sea determinante para la ejecución de la política monetaria. En este sentido, las medidas aquí discutidas redoblan la presión sobre al ajuste del déficit primario, independientemente de sus consecuencias macro, lo cual es inconsistente con la salvaguarda para el incremento del gasto social que figura en el propio programa del FMI. Al igual que en los 90’, el gobierno volvió a construir una nueva trampa del ajuste indeclinable.

Anexo

[1] Las Letras Intransferibles son la contraparte de los pagos de deuda con reservas que se efectuaron durante el gobierno anterior.

[2] No se toman en consideración los títulos BOTES colocados el 17 de mayo por las circunstancias extraordinarias en las cuales se llevó a cabo la emisión, que tuvo como objetivo primario contener la corrida cambiaria.

[3] Este cálculo muestra el efecto base caja en las cuentas del Tesoro. El efecto base devengado – dado que las LI capitalizan los intereses- también se muestra en el Anexo, y se calcula comparando la suma de la tasa de interés que rinden las LI (LIBOR – 1%) y el tipo de cambio implícito en las proyecciones de inflación del gobierno y el REM (asumiendo la estabilidad del tipo de cambio real) con la tasa de la última colocación en pesos del Tesoro. Notar que la mayor separación entre Tesoro y BCRA, como se muestra a continuación, implica que el primero no podrá beneficiarse de la eventual mejora en el resultado cuasifiscal del banco central.

[4] Este límite viene dado por la suma del 20% de los ingresos corrientes del sector público nacional de los últimos 12 meses y el 12% de la Base Monetaria.

Sorry, the comment form is closed at this time.