El nuevo papel de los directores de ANSES

De la lluvia de inversiones a los nubarrones sobre el FGS

Tras una demora de un mes, la denominada Ley de Reparación Histórica para Jubilados y Pensionados se reglamentó por intermedio del Decreto 894/16. No son pocas las controversias que la Ley generó. Bajo las premisas de actualizar los haberes por encima de la mínima que estaban atrasados y de devolver a las provincias el 15% de la Coparticipación Federal, la denominada “Ley Ómnibus” ha incluido un blanqueo de capitales, modificaciones al régimen impositivo que favorecen a los estratos de mayores ingresos y la creación de una pensión universal por debajo de la mínima, al tiempo que puso en duda la sostenibilidad del sistema previsional a futuro (ver Nota de Economía N° 2). Más allá de estos aspectos, la reglamentación de la Ley expuso otra consecuencia de la llamada “Reparación Histórica”: el cambio de política respecto a la propiedad del Estado en empresas privadas.

El punto de partida

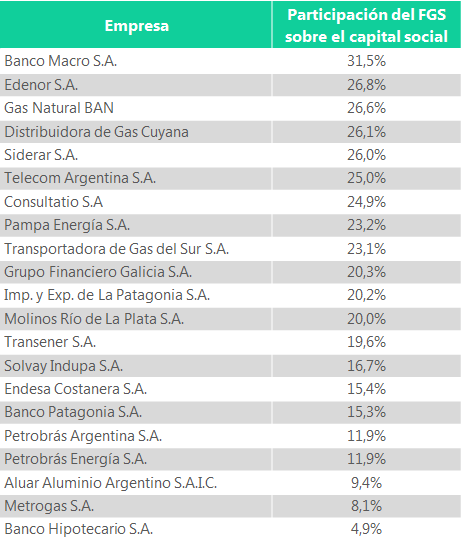

La estatización de los fondos de las AFJP, en 2008, posibilitó que el Estado asumiera la tenencia de acciones en empresas privadas, que las administradoras habían adquirido con el objetivo de preservar e incrementar el valor de los ahorros previsionales. Los títulos incluyen un 31,5% del Banco Macro, un 26,8% de Edenor, un 26% de Siderar, un 25% de Telecom, un 23,2% de Pampa Energía, un 20,3% del Grupo Galicia y un 20% de Molinos, entre otras empresas de primera línea.

Además de constituir una fuente considerable de recursos y un activo de reserva, la participación del Estado en las empresas privadas ha permitido que el sector público tenga representación en las Asambleas de Accionistas y Directorios. Esta representación política en las empresas había pasado a ser gestionada por el Ministerio de Economía a partir del 2012, cuando el Decreto 1278/12 estableció un marco de organización para la actividad de los Directores, con el propósito de coordinar la toma de decisiones a nivel firma con las políticas de desarrollo implementadas a nivel nacional.

De esta manera, el Director por el Estado en una empresa petrolera, financiera o industrial, actuaba como representante del Estado y de las políticas macroeconómicas y sectoriales aplicables a cada sector. Uno de los aspectos más salientes de esta gestión ha sido la posición del Estado respecto del pago de dividendos, que incentivaba a las grandes empresas a pagar menos utilidades para incrementar la reinversión de ganancias, con el objetivo de impulsar la generación de puestos de trabajo y crecimiento económico.

¿Cuáles son las nuevas modificaciones?

El panorama cambió con la reglamentación de la “Ley Ómnibus”. La representación política en las empresas ha pasado del Ministerio de Hacienda y Finanzas Públicas al FGS, con una definición explícita acerca del interés del Estado en las empresas: contribuir a la rentabilidad de los recursos del Fondo y de ninguna manera hacer política macroeconómica o perseguir alguna forma del interés social general.

La Ley de Reparación Histórica ya autorizaba al FGS de la ANSES a vender parte de estas acciones, que constituyen un 13% del total de su cartera. La novedad que conlleva la reglamentación es que aun cuando algunas de estas acciones no se vendan, el Estado se privará del genuino instrumento de política económica que implicaba la coordinación micro – macro.

Los Directores en representación del Estado en las empresas ya no serán un canal de sintonía fina, ni marcarán el interés público en cuestiones como fijación de precios, proyectos de inversión, creación de empleo, desarrollo de proveedores o distribución de utilidades, sino que se limitarán a custodiar el valor de las acciones.

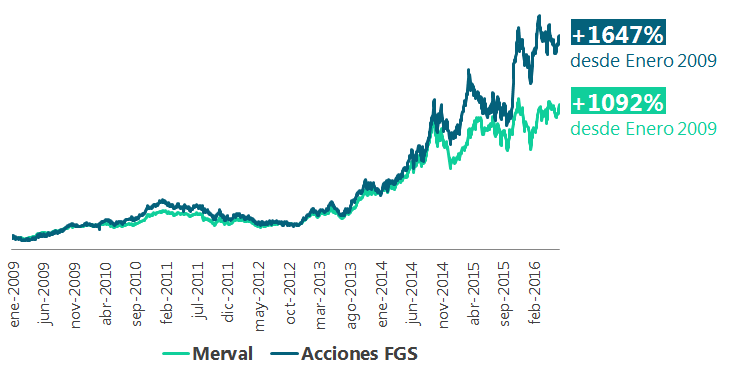

La decisión oficial se basó en la prioridad que el Estado debería darle al sostenimiento de su patrimonio accionario y no a la coordinación de políticas micro y macro. Este enfoque contrapone dos objetivos que en realidad son complementarios. Una economía con mayor crecimiento y mayor generación de empleo constituye el verdadero “clima de negocios” al que el FGS debería apuntar si el objetivo es sostener el valor de su patrimonio: aquel donde el termómetro son los retornos reales y no los volátiles retornos del capital especulativo. Así lo demuestra la buena performance de la cartera de acciones desde su estatización, con un rendimiento superior al de las empresas indexadas en el Merval.

Acciones de FGS y Merval

Base 2 de Enero 2009=100

La extraordinaria paritaria de los nuevos directores por parte del Estado

Es paradójico que la menor carga de trabajo de los Directores ha sido recompensada con un sideral incremento en sus remuneraciones. Muchas de las empresas de primera línea pagan honorarios extremadamente elevados en relación con las remuneraciones de los asalariados. Bajo el régimen anterior los Directores cobraban un estipendio determinado por el Estado Nacional (alrededor de $30.000 pesos de máxima) y el remanente sobre el monto que las empresas pagaban se aportaba al Fondo Nacional del Menor y la Familia.

Bajo el nuevo régimen, en cambio, los Directores pasarán a cobrar la totalidad de los montos que las empresas decidan pagar, con sumas incluso mayores al millón de pesos por mes, lo cual introduce una distorsión respecto de las remuneraciones que se esperarían de un funcionario público.

El cambio de orientación en la política pública respecto de las empresas todavía es incipiente. Mientras puede esperarse que una venta de participaciones accionarias tenga implicancias para la sostenibilidad del sistema previsional, también se encienden señales de alarma por el sistemático voto en blanco que el Estado se dispone a ofrecer sobre las acciones que no sean liquidadas.

Sorry, the comment form is closed at this time.