Fondo del Conurbano, federalismo y seguridad social

La relación entre el gobierno nacional y las provincias comienza a avanzar por un nuevo camino, el cual busca resolver viejas tensiones y nuevos focos de conflicto que se abrieron en los últimos años. Como hemos mencionado recientemente en un documento que analiza el proyecto de reforma a la Ley de Responsabilidad Fiscal, todas estas son discusiones laterales al verdadero centro del debate, la Coparticipación Federal de Impuestos.

El fallo de la Corte Suprema a fines de 2015 generó un primer hito en estas tensiones, pues al forzar la restitución a las provincias del 15% de la masa coparticipable que se venía destinando a ANSES, obligó al gobierno nacional a rediscutir las relaciones fiscales entre los diferentes niveles de gobierno. Un segundo punto surgió con el interés de la provincia de Buenos Aires por poner sobre la mesa el tema del Fondo del Conurbano Bonaerense, del cual según proyecciones para 2018 le llegaría a la provincia solo el 1%, mientras el resto se distribuye entre las otras jurisdicciones provinciales.

Las nuevas negociaciones tienen como trasfondo una realidad provincial muy diversa, en la que se advierte una tendencia en los últimos años al deterioro de las finanzas públicas subnacionales. En este contexto se destacan los casos de Jujuy y Santa Cruz, con un déficit primario en 2016 equivalente a más del 20% de sus ingresos, y los de Chaco, Chubut, Misiones y Rio Negro, con un déficit superior al 10% de sus ingresos. Si bien de menor magnitud, también sobresalen por su relevancia política el caso de Buenos Aires y CABA, también con déficit primario de 6% y 3%, respectivamente. Por otro lado, otras 10 jurisdicciones presentan un resultado primario positivo o equilibrado.

¿La propuesta oficial deja a todos conformes?

La situación fiscal de la provincia de Buenos Aires explica el creciente interés por el Fondo del Conurbano Bonaerense. El principal problema entorno a esta demanda es encontrar quiénes serán las jurisdicciones que deban ceder parte de sus recursos para nutrir las arcas bonaerenses. Por como esta definido el esquema de distribución actual, los potenciales perjudicados son el gobierno nacional, los otros 23 gobiernos provinciales y la ANSES.

La solución a la que parece haberse arribado, se presentó como una fórmula mágica en la que nadie parece perder. De acuerdo con el gobierno nacional, en esta propuesta se redefine la distribución de lo recaudado por el impuesto a las ganancias, favoreciendo a todas las provincias y devolviendo buena parte del Fondo del Conurbano a la provincia de Buenos Aires.

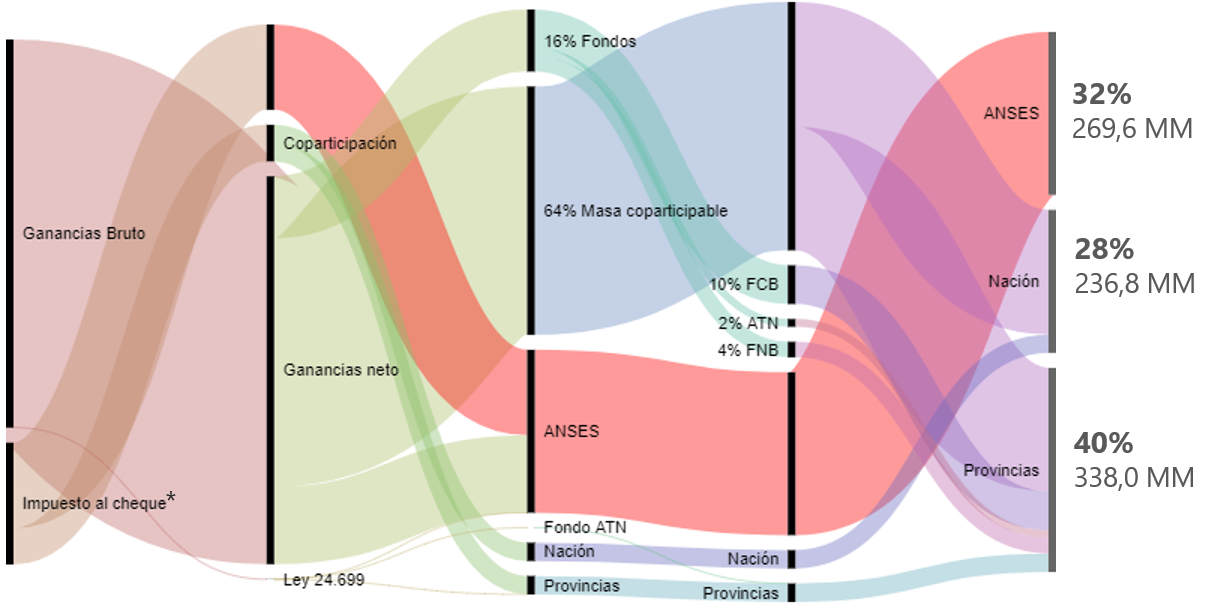

Impuesto a las ganancias e impuesto al cheque: situación actual

Proyección 2018 en miles de millones de pesos

(*) Se considera la propuesta enviada al Congreso para que el 70% que actualmente se dirige al Tesoro sea distribuido a la ANSES.

Fuente: elaboración propia en base a normativa vigente y proyecciones del Presupuesto 2018

Sin embargo, producto de pasar a la masa coparticipable los diversos fondos, parte de esa recaudación quedaría en poder del gobierno nacional. Es por ello que se propuso un esquema en el cual sería el propio gobierno quien se compromete a compensar a cada provincia de forma tal que no se vea perjudicada por el cambio (en particular, la provincia de Buenos Aires se llevaría alrededor de $20 mil millones).

Ahora bien, todos estos cambios tiene por resultado que la principal transferencia de recursos se producirá por parte de la ANSES, que llegaría a perder alrededor de $67,8 mil millones en 2018. Esto se produce debido a que el organimo dejaría de percibir el 20% de lo recaudado por ganancias ($128,3 mil millones), pero ganaría el 30% del impuesto al cheque ($60,5 mil millones). Por lo tanto, a este resultado se llega aun si consideramos que parte del acuerdo es que el impuesto al cheque pase a ser distribuido en su totalidad hacia este organismo (junto con el proyecto de Presupuesto 2018 se incorporó una propuesta de distribuir a favor de ANSES el 70% que actualmente va hacia el Tesoro, mientras que el restante 30% va a la masa coparticipable).

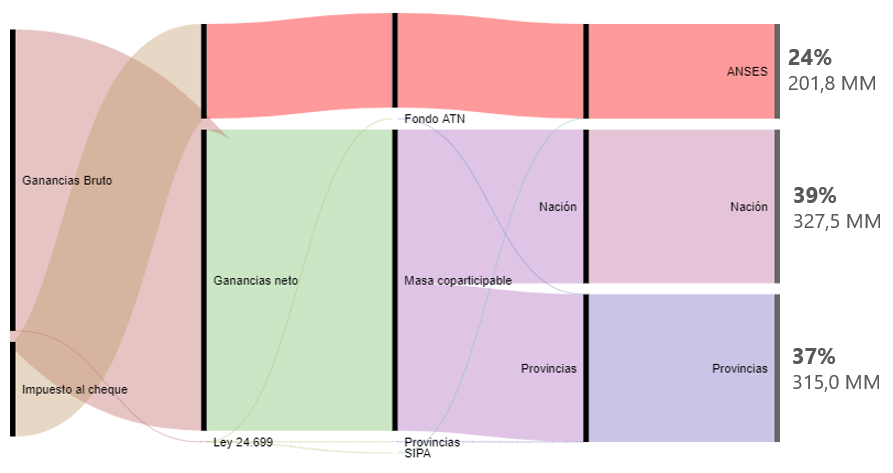

Impuesto a las Ganancias e impuesto al cheque: propuesta del gobierno nacional

Proyección 2018 en miles de millones de pesos

Fuente: elaboración propia en base a proyecciones del Presupuesto 2018

Impuesto al cheque y pago a cuenta de ganancias: ¿cuanto pierde la ANSES realmente?

Sin embargo, un punto parece haber sido pasado por alto en esta discusión, y tiene que ver con una de las propuestas de la reforma tributaria que está próxima a discutirse. En el paquete de cambios que el gobierno nacional busca impulsar se encuentra la virtual eliminación del impuesto al cheque, al dar la posibilidad de considerarlo de forma plena como un «pago a cuenta» del impuesto a las ganancias (IG).

De esta manera, aquellas personas que sean contribuyentes del IG podrán descontar el impuesto al cheque al momento de pagar aquel gravamen (por ejemplo, si se pagan $100 por impuesto al cheque, se puede deducir ese monto de lo que corresponde pagar por IG). De esta manera, en los hechos solo una minoría de las personas terminará por enfrentar la carga de este impuesto (monotributistas principalmente). El objetivo del gobierno es el de eliminar aquellos tributos que son considerados «distorsivos» para la actividad económica, como es el caso de ingresos brutos (a cargo de las provincias) y determinados impuestos internos.

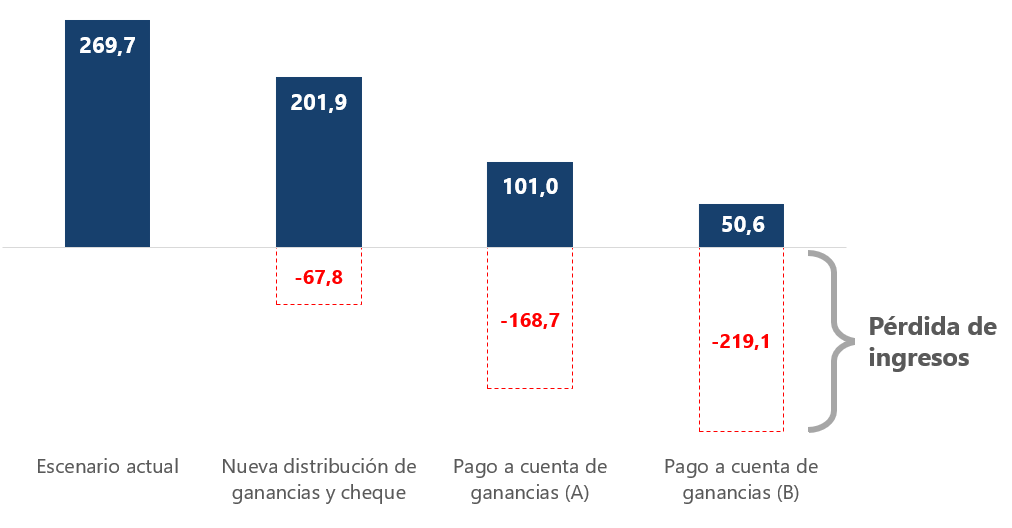

El interrogante que se abre en este momento es cómo podrá afectar esta eventual reforma sobre la seguridad social, dado que el 100% de este gravamen pasaría a ser distribuido a la ANSES. El gobierno no ha brindado detalles acerca de cómo afectaría este pago a cuenta en la distribución del impuesto, si es que se mantiene con la regla de distribución del impuesto al cheque o lo hace con la correspondiente al IG. Suponiendo la segunda de estas opciones, la pérdida de ingresos para ANSES podría ser mayor. Para ello planteamos dos escenarios alternativos. El primero (A), en el que el 50% del impuesto termina siendo pago a cuenta de ganancias, mientras que en el segundo (B) este pago a cuenta se aplica sobre el 75% del impuesto.

Impacto de las reformas sobre los ingresos de ANSES

Proyección 2018 en miles de millones de pesos

Fuente: elaboración propia en base a proyecciones del Presupuesto 2018

Fuente: elaboración propia en base a proyecciones del Presupuesto 2018

Las consecuencias de estos cambios sobre la ANSES, y sobre la sostenibilidad de la seguridad social parecen muy preocupantes. En cada uno de los escenarios de pago a cuenta de ganancias, el desfinanciamiento a la ANSES se ubica entre los $169 y los $219 mil millones en 2018 (a los que eventualmente habrá que sumar la pérdida de recaudación por los cambios en aportes y contribuciones). El importante déficit que estas medidas podrían implicar, conforman un terreno propicio para reformas previsionales regresivas.

Es en este contexto que el gobierno buscará avanzar con la modificación de la ley de movilidad, buscando un ahorro que compense parcialmente esta pérdida de recursos, y promoverá nuevos cambios que impliquen mayores pérdidas de derechos para los futuros jubilados y para los diversos sectores que son beneficiados del entramado de políticas del sistema de protección social argentino.

Sorry, the comment form is closed at this time.