Las paritarias después de la turbulencia

Durante las últimas semanas, tuvo lugar en nuestro país una crisis cambiaria cuyas dimensiones dejaron expuesta la vulnerabilidad del modelo de apertura y endeudamiento que viene llevando adelante del gobierno desde fines de 2015.

En el plano financiero, parece prematuro afirmar que el episodio fue definitivamente superado. Más aún, por el momento resulta complejo mensurar cabalmente las consecuencias macroeconómicas de la corrida, su impacto puntual en la dinámica salarial y, sobre todo, cuál será la estrategia elegida por el gobierno para lo que queda de 2018.

Tomando en cuenta estas salvedades, en la presente nota intentamos realizar un análisis preliminar del impacto que tendrán en las paritarias los recientes acontecimientos, donde se destaca la aparición de un “nuevo” jugador en el tablero de la política económica: el FMI.

Más allá de la vocación oficial de “dar por muerto” el traslado a precios de la devaluación (vgr. pass through), un incremento en el precio de la divisa como el que tuvo lugar desde inicios de 2018 (agudizado en las últimas semanas) tendrá indudablemente un impacto inflacionario [1]. Frente a ello, una pregunta clave es qué se puede esperar que suceda con los salarios en lo que queda de 2018. Para ello, es conveniente conocer cuál fue la evolución del salario real durante los últimos dos años.

Evolución de los salarios en perspectiva

Desde la asunción de Cambiemos, el salario real ha evidenciado un proceso de deterioro que, si bien ha tenido fluctuaciones, en la práctica ha significado un retroceso en términos salariales.

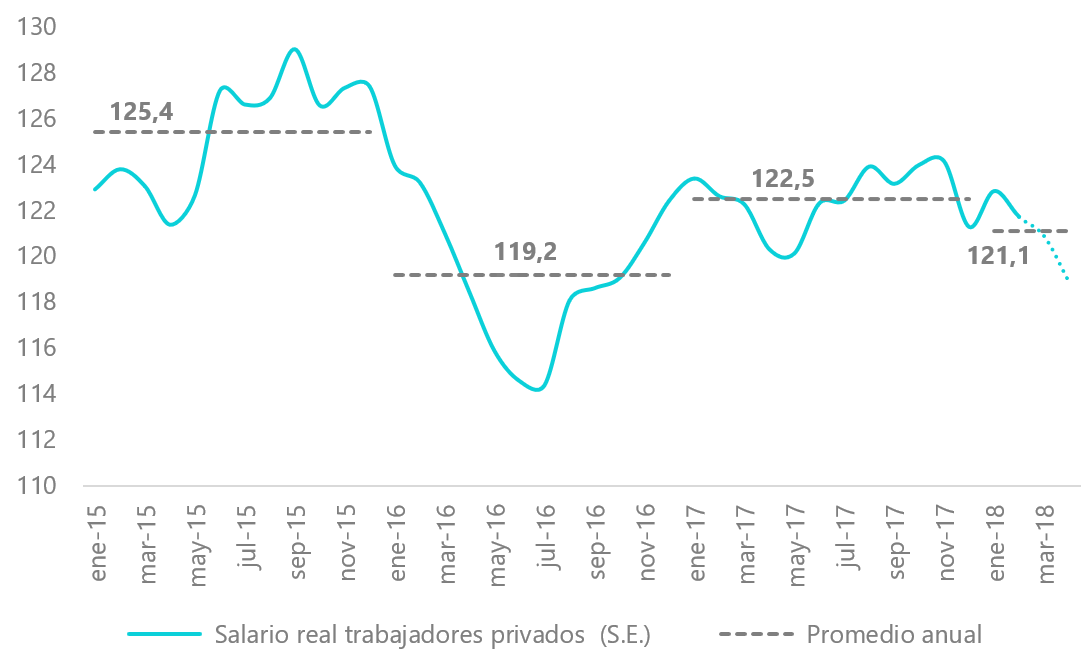

En el gráfico siguiente se muestra la evolución del salario de los trabajadores privados registrados (sin estacionalidad) desde enero 2015 hasta abril 2018 (marzo y abril de 2018 son proyectados) [2]. Durante el primer semestre de 2016, de la mano de los efectos de la devaluación de fines de 2015 y los ajustes en los precios regulados de los primeros meses del año, se produjo una fuerte caída del salario real. Durante el segundo semestre de dicho año se observó una recuperación que moderó la caída, sin llegar a revertirla en su totalidad, con lo cual 2016 cerró en promedio con una merma de -5% del salario real.

El deterioro del salario real en la era Cambiemos

Salario real trabajadores privados, base enero 2009 = 100

Fuente: Instituto de Trabajo y Economía en base a MTEySS e INDEC

Durante 2017, año en el que se observó una moderada recuperación económica, el salario real fluctuó en torno a los valores alcanzados a fines de 2016, y por lo tanto el promedio anual de 2017 mostró una recuperación de 2,8% respecto al año anterior, pero no alcanzó para recuperar los niveles salariales de 2015. En efecto, para fines de 2017 el salario real había retrocedido en el acumulado desde 2015 un -2,3%.

Sin embargo, pasadas las elecciones de medio término la aceleración de la inflación, consecuencia de los nuevos aumentos de precios regulados y la modificación del tipo de cambio, ha dado lugar a una nueva caída del salario real, que acumula -3,1% desde el pico previo observado en octubre de 2017.

Las paritarias 2018

La reciente corrida cambiaria tuvo lugar en un contexto en el cual ya habían cerrado los acuerdos salariales de los sectores más importantes en cantidad de puestos de trabajo, y que sirven como referencia para el resto de las negociaciones paritarias.

A pesar de que, aun con la reformulación de fines del año pasado, la credibilidad de la meta de inflación de 2018 estaba seriamente comprometida luego de los incumplimientos de 2016 y 2017, el gobierno obtuvo un triunfo “simbólico” al encausar los principales acuerdos en una pauta informada en torno al 15%.

El carácter simbólico de dicha victoria residió en el hecho de que, si bien se logró instalar que las paritarias estaban cerrando en el 15%, en la práctica los aumentos fueron sensiblemente mayores. En efecto, si se analizan las principales paritarias cerradas, como ser comercio y construcción, se observa que el incremento efectivo para la vigencia del acuerdo se encuentra cerca del 20%, y si la comparación se realiza de manera interanual los salarios de 2018 serán un 21% más altos que el año anterior.

Esto se debe a que, durante el 2018, el gobierno propició la realización de acuerdos que implicaron la reapertura de la paritaria del año pasado, a cambio de un menor aumento para el acuerdo salarial de este año.

Por ejemplo, a principios de este año los empleados de comercio reabrieron la paritaria 2017 (que tenía vigencia hasta abril 2018) y se otorgó un 5% de aumento (1,7% en enero, 1,6% en febrero y 1,6% en marzo). Sobre esa nueva base se pactó un aumento de 15% (correspondiente a la paritaria 2018), de forma tal que, acumulando todos los aumentos, el salario de comercio crecería un 21,4% en 2018 respecto al promedio del año anterior.

Lo mismo sucedió con los trabajadores de la construcción, que en febrero y marzo de 2018 recibieron un aumento adicional del 3% (correspondiente al acuerdo 2017) antes de que se negociaran los aumentos del 15% de la paritaria 2018, con vigencia a partir del mes de abril. Una modalidad similar se observó también en otros acuerdos, como los de SUTERH, trabajadores de obras sanitarias y trabajadores municipales de CABA, por citar algunos.

¿Qué puede pasar con el salario en 2018?

Como hemos mencionado, los acuerdos salariales de los principales gremios están pensados de manera tal que, aunque se informe 15% de pauta salarial, el aumento efectivo durante 2018 sea del orden del 21%.

Ahora bien, los aumentos paritarios no son el único factor que interviene en la dinámica salarial, ya que los salarios se modifican por cambios de categoría, aumentos por antigüedad y aumentos por fuera de la escala, entre otros.

Frente a ello, y no de mediar cambios sustanciales, es esperable que los salarios nominales del sector privado registrado se incrementen en promedio en el orden del 22%/23% anual. De esta forma, la variación interanual de los salarios nominales se empezaría a desacelerar y pasaría del 24% observado en el primer trimestre de 2018, a un 21% en el último trimestre.

Previo a la corrida cambiaria y a la devaluación del peso, nuestro escenario base de inflación (ver acá) era de un promedio anual de 25,2%, de forma tal que esperábamos que la caída del salario real se ubique entre -1,8% y -2,6% para este año.

Sin embargo, consumada la crisis cambiaria, es de suponer que la inflación aumente respecto las anteriores proyecciones. En efecto, de acuerdo a lo estimado (ver acá), a corto plazo la depreciación del tipo de cambio incrementa la tasa de inflación en un 17%. Así, adicionando 18 p.p. al incremento anual del dólar, se sumarían 3 p.p. de inflación en el año, llevando la caída del salario real al entorno de -5%. Es decir, de no mediar cambios en la dinámica paritaria, el salario real se encamina a un retroceso equiparable al de 2016.

No obstante, esta situación podría alterarse significativamente, ya que los acuerdos de 2018 han incorporado cláusulas de revisión. Si bien en general estas cláusulas no son de aplicación automática, en los últimos años se ha generado una dinámica de reapertura de paritarias o celebración de acuerdos complementarios, y por lo tanto se trata de mecanismos relativamente aceitados.

Por otro lado, todavía quedan paritarias sin cerrar, algunas de sectores significativos en términos de cantidad de trabajadores y relevancia política, como ser las de camioneros, alimentación y gastronómicos, entre otras.

Si las pautas salariales acordadas en el segundo semestre se salen del rango estipulado por el gobierno, ello implicará un nuevo impulso para la reapertura de las paritarias, y el escenario de disputa salarial podría recrudecer.

Por otra parte, no puede dejar de señalarse el hecho de que el retorno del FMI a la escena política local, con sus recomendaciones de política y su agenda de reformas (donde los cambios en el entorno laboral suelen ocupar un espacio central), sumará complejidad a un escenario ya de por sí difícil para los trabajadores.

[1] Claramente, esta opinión es compartida por las propias autoridades del BCRA, lo cual queda demostrado después de los esfuerzos realizados para intentar frenar la escalada del tipo de cambio.

[2] Como deflactor se utilizó el empalme de las series de IRP (para el período enero 2015 – abril 2016), con los índices de precios del INDEC, IPC-GBA (abril 2016 hasta diciembre 2016), y el IPC-Nacional (desde enero 2017 en adelante).

Sorry, the comment form is closed at this time.