2009, 2014, 2016: tres diferentes historias

En los últimos años, la economía atravesó diferentes ciclos recesivos que afectaron de manera dispar a cada uno de los sectores productores de bienes y servicios. Por caso, la crisis financiera internacional de 2009, y las devaluaciones de comienzos de 2014 y fines de 2015 implicaron diferentes tipos de dinámicas a nivel sectorial.

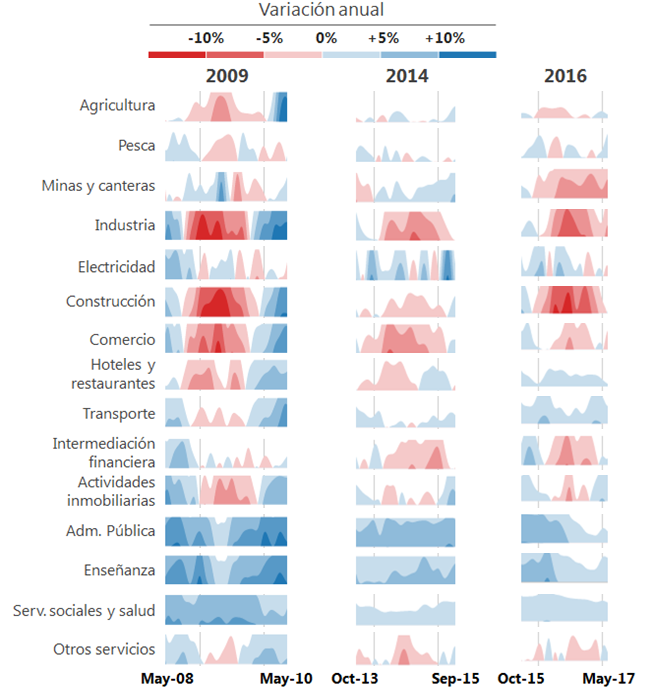

Para poder tener una mejor caracterización de estos ciclos en términos de la intensidad, propagación y duración en cada rama de actividad desarrollamos un horizon chart a partir de las variaciones del Estimador Mensual de Actividad Económica (EMAE) que publica el INDEC.

Evolución de la actividad sectorial

Fuente: elaboración propia a partir del EMAE-INDEC

Cómo entender un horizon chart

Este tipo de visualización fue creada por Hannes Reijner y ha sido muy utilizada para el análisis de series de tiempo y la comparación de múltiples categorías, ya que resulta sumamente eficiente para aprovechar el espacio de visualización.

Las características de este tipo de gráficos son:

- Define con dos colores diferentes las variaciones positivas (azul) y negativas (rojo).

- Otorga diferente intensidad al color según la magnitud de la variación (ejemplo: una caída de -50% será de un rojo más intenso que una de -5%)

- Primera compresión gráfica: coloca en el mismo sentido del eje vertical las variaciones positivas y negativas (las cuales pasan a estar diferenciadas por sus respectivos colores).

- Segunda compresión gráfica: superpone todos los umbrales de variación en un mismo intervalo (por ejemplo: +-10%), ya que la magnitud de la variación viene indicada por la intensidad de color.

Cómo pasar de un gráfico de líneas a un horizon chart

Por ejemplo, si consideramos el caso de la Construcción podemos notar cómo desde comienzos de 2009 comenzó a caer, alcanzando una mayor intensidad a mediados de año, para revertirse a comienzos de 2010. Luego el sector vuelve a tener caídas entre 2012 y 2013 aunque de menor intensidad (de allí el color rojo menos intenso), y duración. Por último, la devaluación de fines de 2015 condujo a una notable caída la Construcción en términos de intensidad y duración a lo largo de 2016 y comienzos de 2017.

El caso de la construcción

En Administración Pública se observa que el sector no presenta caídas en ningún momento de la serie, aunque la intensidad de su crecimiento se reduce desde mediados de 2010 y, con mayor claridad, a mediados de 2016 (azul menos intenso), lo que sugiere una dinámica fiscal predominantemente a-ciclica hasta 2015 y un sesgo más contractivo desde allí en adelante.

El caso de la administración pública

Si nos concentramos en lo que ocurrió con Agricultura y Ganadería a lo largo de estos años se destaca el estancamiento a partir de mediados de 2007, el cual se convierte en una contracción de baja intensidad con la sequía de la temporada 2008/09 (que redujo la cosecha de los principales cultivos en un 40% anual). Sin embargo, a partir de 2010 se observa una rápida recuperación gracias a una cosecha récord que se tradujo en elevadas tasas durante el primer semestre (azul intenso), para pasar a presentar cierta volatilidad a partir de 2011. En este caso, también llama la atención que la devaluación junto con la quita de retenciones de fines de 2015 no implicó una clara reversión de la tendencia de los últimos años.

El caso del agro

2009, 2014 y 2016: Una historia para cada episodio

Cada uno de los últimos tres episodios recesivos que recibió la economía entre 2005 y 2017 tuvo sus características distintivas. Sin embargo, también pueden observarse similitudes, principalmente en las recesiones de 2009 y 2016, las cuales fueron especialmente intensas en dos sectores trabajo-intensivos: industria y construcción.

En 2009 la recesión fue principalmente inducida por una perturbación externa vinculada a la caída de la actividad global, como respuesta a la crisis financiera iniciada en EEUU. En términos sectoriales, la caída se concentró principalmente en construcción, industria y comercio y se extendió a lo largo de un año. Si bien se propagó a la mayoría de los sectores (excepto el sector público y los servicios sociales), su intensidad fue claramente menor, aunque se mostró particularmente extensa en agricultura, un sector que de todos modos también se recuperó a gran velocidad a partir de 2010.

En sentido contrario, el episodio de 2014 conjugó una corrección cambiaria a principios de año, junto con un contexto recesivo en nuestro principal socio comercial. Sin embargo, más allá del origen de la crisis, fueron afectados los mismos sectores, pero con una menor intensidad (la duración de la etapa contractiva fue más extensa en la industria y en el comercio). Como rasgo distintivo, también se puede destacar que las actividades de intermediación financiera se vieron particularmente afectadas, y en mayor magnitud que en la crisis de 2009.

En tercer lugar, los abruptos cambios introducidos en el entorno macro-institucional que llevaron a la devaluación de fines de 2015 y al ajuste en las tarifas de servicios públicos generaron caídas muy relevantes en los sectores productores de bienes, particularmente en construcción e industria. Mientras el primero de estos sectores recientemente comenzó a recuperar el terreno perdido, la situación en la industria continúa siendo problemática.

En esta línea, la mayor baja en Industria durante 2016 no obedece a factores externos, en tanto las exportaciones de manufacturas industriales se contrajeron más en 2014 (-11%) que en 2016 (-6,7%). Es posible que esta dinámica se explique por un desplazamiento de producción interna por importaciones, las cuales crecieron significativamente a pesar de una caída de la actividad económica. A modo de ejemplo, en 2014 las importaciones de automóviles para pasajeros cayeron un -50% anual, mientras que en 2016 subieron un 35%.

Por último, se destaca el crecimiento en 2016 de Transporte, en línea con las mayor cantidades exportadas de productos agropecuarios se observa una mejor evolución en 2016 respecto de las crisis previas. Esto se encontraría vinculado al particular desempeño de las exportaciones agropecuarias, las cuales experimentaron una fuerte suba en I-16 en el marco de la baja de retenciones y suba del TCN (65% y 42% anual en cantidades para Productos Primarios y Manufacturas de Origen Agropecuario respectivamente).

En definitiva, la información resumida en estos gráficos sugiere que los sectores productores de bienes, y principalmente la Industria y la Construcción muestran una mayor exposición a los episodios recesivos independientemente de la naturaleza de estos.

Sorry, the comment form is closed at this time.