La elusiva meta

El gobierno y el Banco Central de la República Argentina (BCRA) han insistido en múltiples ocasiones en que el esquema de política monetaria en curso permitirá llevar la tasa de inflación a los valores objetivo que fijó la autoridad monetaria en septiembre del año pasado (entre 12% y 17% para 2017 y entre 8 y 12% para 2018).

¿Es posible en base a la información disponible sostener esta afirmación? A fin de evaluar empíricamente este punto, estimamos un modelo de inflación sencillo y proyectamos la tasa mensual de inflación para los próximos 12 meses (período junio 2017-mayo 2018).

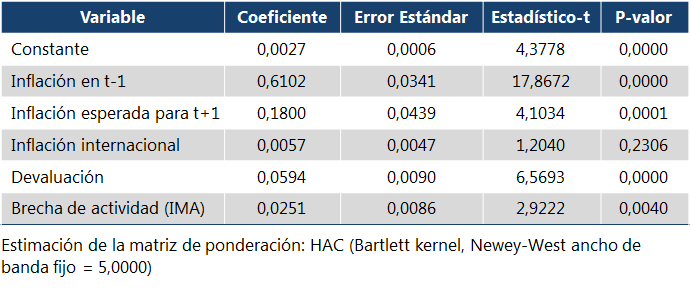

El modelo utilizado es una versión levemente modificada del presentado en D´Amato y Garegnani (2009) y consiste en regresar la inflación mensual contra i- la inflación pasada, ii- la inflación esperada para el mes siguiente, iii- los precios internacionales, iv- la variación del tipo de cambio nominal, v- la brecha del producto, de la siguiente forma:

![]()

Contamos con información mensual para el período 2005:1-2017:5. Para la inflación utilizamos nuestro Índice de Relevamiento de Precios (IRP). El tipo de cambio nominal se obtuvo del BCRA. Para la inflación internacional empleamos el Índice de Precios de Materias Primas (IPMP) que publica el BCRA. La brecha del producto, por su parte, se obtuvo aplicando el filtro Hodrik-Prescott a la serie de nuestro Indicador Mensual de Actividad (IMA), lo cual implica asumir que la tendencia es endógena a las realizaciones efectivas del PIB. Finalmente, para incluir las expectativas, se construyó una serie con el Relevamiento de Expectativas de Mercado (REM) del BCRA y la mediana de la inflación esperada (mensualizada) según el relevamiento de UTDT para cubrir todo el período bajo estudio.

La estimación se realizó mediante el Método Generalizado de Momentos (GMM por su sigla en inglés), utilizando como instrumentos un máximo de 12 rezagos de las variables. Los resultados se presentan en la siguiente tabla:

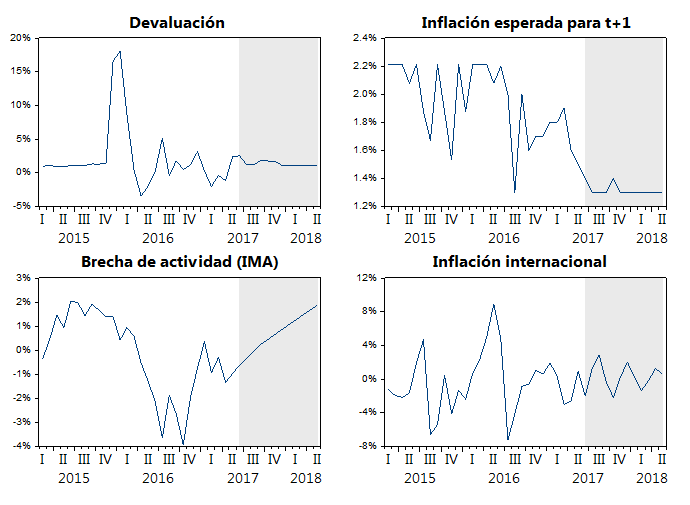

Para proyectar la inflación, es necesario estimar los valores de las variables exógenas del modelo. A tal fin, y con la idea de capturar el escenario macro esperado por consultoras y bancos, utilizamos las expectativas de tipo de cambio, inflación y actividad que surgen del REM del BCRA. Para el IPMP del BCRA estimamos el mejor modelo ARMA y en base al mismo proyectamos a 12 meses vista.

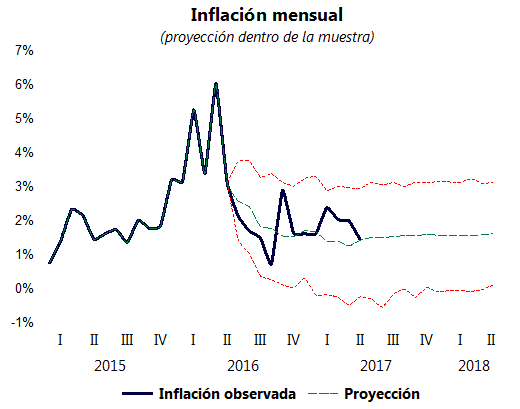

El escenario central proyecta una inflación mensual promedio de +1,5% para los próximos 12 meses, cuando la meta para este año (mesualizada) debería estar entre 0,9% y 1,3%, mientras que para el año próximo la inflación mensual debería ubicarse entre 0,6% y 0,9%.

De acuerdo a esta estimación, la inflación cerraría el 2017 en +22,7% punta a punta y 26,1% promedio, lejos de la banda superior establecida por el BCRA. Hacia may-18, la inflación anual estaría en +20,4% i.a., con cierta tendencia a estabilizarse, nuevamente lejos del objetivo fijado para el próximo año.

A fin de controlar la calidad del ejercicio realizado, se estimó el mismo modelo pero para el período 2005:1-2016:5, y luego se realizó una proyección in-sample, que permite la comparación con los valores efectivamente observados por el IRP en el período 2016:6-2017:5.

Más allá de la volatilidad implícita en la serie (fundamentalmente afectada por la dinámica de las tarifas públicas y sus diferentes modificaciones) la tendencia central proyectada por el modelo esta en línea con los valores observados en la inflación:

En definitiva, el ejercicio planteado en esta nota permite inferir que, de confirmarse el escenario macroeconómico esperado por el REM del BCRA, las metas de inflación que se impuso la autoridad monetaria lucen de difícil cumplimiento. En este sentido, el apego por la meta que ha defendido el presidente de la entidad sugiere que el sesgo contractivo de la política monetaria debería tender a profundizarse en los próximos meses, aun cuando sus efectos en la dinámica de precios son de dudosa efectividad, tal como hemos analizado aquí.

Sorry, the comment form is closed at this time.