¿Cuál es el déficit fiscal?

El gobierno se puso como uno de sus principales objetivos la eliminación del déficit fiscal, bajo la premisa de que es la llave para abrir las puertas al círculo virtuoso de las inversiones y el crecimiento. Es así que a principios de 2016, anunció un programa de metas para reducir paulatinamente el resultado primario (diferencia entre ingresos y gastos, pero sin considerar los intereses de deuda como parte del gasto público).

Sin embargo, al mismo tiempo se llevaron a cabo diferentes cambios metodológicos en la forma en que se presentan cuentas fiscales. A estos cambios se deben sumar otras correcciones adicionales sobre las cifras de 2015 para exacerbar artificialmente el déficit fiscal heredado. Como si esto fuera poco, sobre fines de 2016, cambiaron las autoridades del Ministerio de Hacienda, y con ello, se introdujeron nuevamente modificaciones en la presentación de los datos, lo que dificultó aún más la posibilidad de evaluar la evolución real de las cuentas públicas a lo largo del tiempo.

A continuación, hacemos un breve repaso sobre estos cambios, presentamos una reconstrucción de la serie de déficit primario en base a una única metodología para dilucidar hacia dónde está yendo el déficit fiscal, cuáles son realmente las previsiones para 2017 y 2018 publicadas en el presupuesto y evaluamos en qué medida el peso de los intereses de deuda comienza a condicionar la política fiscal.

La “debacle fiscal” de 2015

Una de las primeras conferencias de prensa de quien fuera el primer ministro de Hacienda de Cambiemos se dedicó a presentar la herencia recibida en materia de déficit fiscal (ver acá). En aquella oportunidad se añadió de forma bastante peculiar al déficit “de base” una serie de gastos que terminaban por dar un desequilibrio primario de 7% del PIB.

La diferencia entre el dato publicado bajo la metodología 2015 (-1,8% del PIB)[1] y el informado por el entonces ministro Prat Gay se debió a estas tres modificaciones de las estadísticas fiscales:

- Se restaron de los ingresos las utilidades del BCRA y del Fondo de Garantía de la Sustentabilidad de ANSES, a contramano de lo que definen los manuales de cuentas públicas que se toman como referencia a nivel internacional (el del FMI, por ejemplo[2]).

- Se sumaron de gastos “devengados” (la llamada deuda flotante) en una registración de “base caja”, desconociendo elementales criterios de registración contable.

- Se sumaron al escenario base de 2015 lo que habían sido las promesas de campaña del nuevo gobierno (las cuales en todo caso debieran imputarse en 2016).

El último episodio que terminó de poner en evidencia la falta de rigurosidad técnica en aquella restimación del déficit fiscal de 2015 se produjo en ocasión de la emisión del Bono a 100 años, en la que el gobierno debió “hablarles con la verdad” a los futuros acreedores de deuda. Es así que en el prospecto del bono se describió la evolución reciente de las principales variables macroeconómicas de Argentina, y allí se publicó oficialmente que el déficit primario en 2015 fue de -1,8% del PIB[3], dejando claro que el gobierno había inflado en casi 5 puntos el “déficit heredado”.

Contabilidad creativa

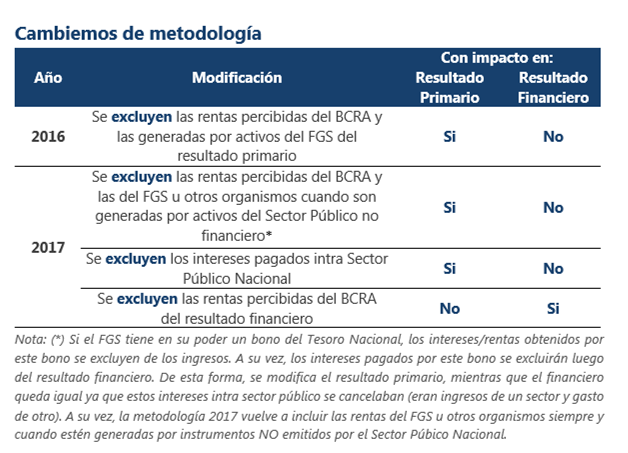

A poco de asumir, el actual ministro de Hacienda incorporó nuevos cambios metodológicos, los cuales hicieron aún más compleja la tarea de construir una serie consistente de déficit fiscal.

En el caso de Dujovne, se incorporaron en 2017 modificaciones en el esquema de finanzas públicas del Sector Público Nacional, incluso desandando algunas pautas que había aplicado Prat Gay en 2016.

La consecuencia de esta madeja de sumas y restas de conceptos en tan poco tiempo es que nadie puede decir a ciencia cierta si el déficit está subiendo o bajando respecto a los valores que tenía a fines de 2015.

Sin embargo, en su última comparecencia al Congreso, el Jefe de Gabinete de Ministros respondió a esta consulta ofreciendo las tres diferentes versiones metodológicas para las cuentas públicas de 2016 y lo que llevamos recorrido de 2017.

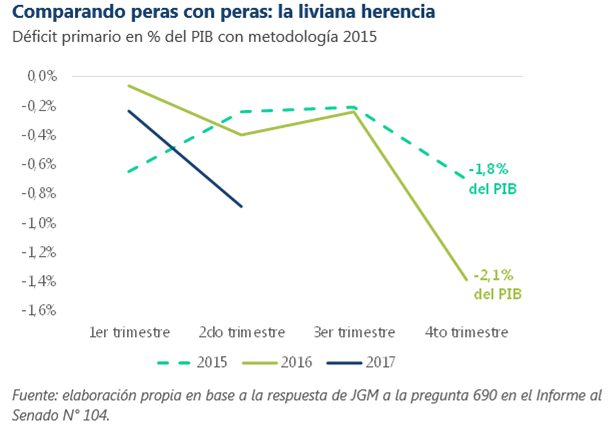

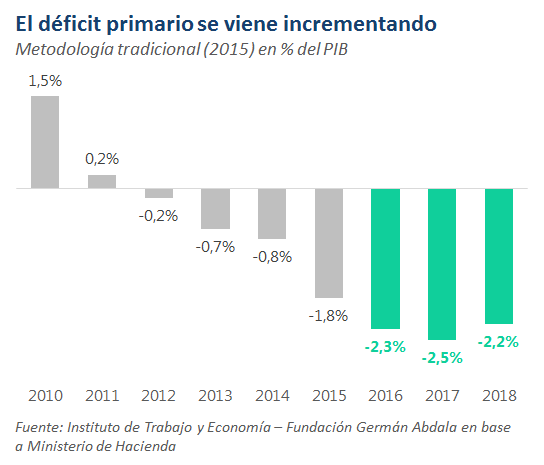

Si consideramos la metodología previa al cambio de gobierno (que aparte de parecer la más adecuada de acuerdo con los estándares internacionales es la única con la que se puede empalmar con exactitud la serie hacia atrás) es posible detectar el sentido en el que viene evolucionando el resultado primario.

En primer lugar se destaca que hacia fines de 2016 se muestra un incremento del déficit que lo termina ubicando en -2,1% del PIB (superior al -1,8% observado en 2015, por cierto un año electoral). En este punto debemos tener en cuenta que esta dinámica se da a pesar de los ingresos del blanqueo, que aportaron 1,3% del PIB ($103,5 millones) para evitar que el déficit fuese aún mayor.

Ahora bien, el empeoramiento de las cuentas públicas también se mantiene en lo que va de 2017, con los dos primeros trimestres colocándose por debajo de 2016. Por lo tanto, es esperable que, medido bajo una misma metodología, el déficit de 2017 incluso supere al de los años anteriores.

Como venimos destacando en informes previos, para entender este abultado déficit fiscal, no debemos preguntarnos por las partidas del gasto público que el gobierno incrementó, sino por la pérdida de ingresos que produjeron políticas regresivas como la rebaja de retenciones al agro, a las mineras y la reducción del impuesto las ganancias y bienes personales. Todas estas medidas implicaron una pérdida de recaudación que solo para 2016 se estima en $117.200 millones (equivalente al 1,5% del PIB).

El relato de la reducción del déficit: presupuesto 2018

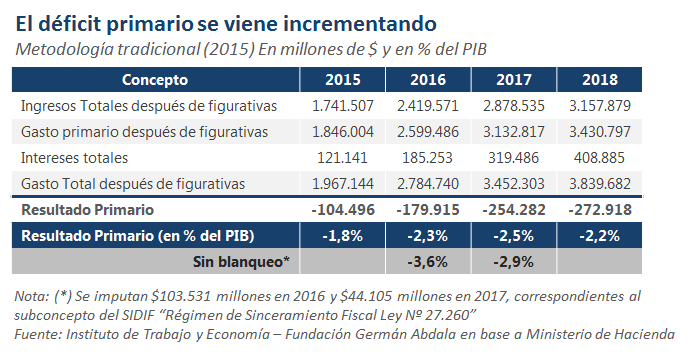

Si interpretamos bajo la metodología tradicional las previsiones del presupuesto 2018 parece quedar un poco más claro que el sendero de reducción del déficit en verdad es solo producto de los cambios metodológicos mencionados. En los hechos, el presupuesto nos termina diciendo que en 2017 se tendrá un mayor déficit que en 2016, y que para 2018 el resultado primario no cambiará sustancialmente.

Si repasamos la historia reciente, es evidente entonces no solo que el déficit fiscal que se observó hasta 2015 estaba lejos de una debacle, sino también que el gobierno de Cambiemos por ahora solo lo profundizó. Las metas fiscales de reducción de déficit parecen ser solo el producto de una contabilidad creativa, y ocultan la pérdida de recursos que generaron las reformas tributarias regresivas de 2016.

Una deuda voy a tomar…

La estrategia de reducción de impuestos para autoinfligirse un mayor déficit fiscal comienza a preparar el terreno para reformas más profundas. Desde comienzos de 2016 el gobierno intentó con relativo éxito avanzar sobre lo que consideró dos grandes culpables del déficit fiscal: el empleo público y los subsidios.

Pero mientras se iba avanzando con estos recortes, el presupuesto comenzaba a encontrar otras necesidades a cubrir, consecuencia inmediata de otro de los rasgos característicos del modelo de Cambiemos: el endeudamiento. Una diferencia elemental entre financiarse con utilidades o adelantos transitorios del Banco Central y hacerlo mediante endeudamiento es que la primera incrementa la necesidad de emisión monetaria, mientras que la segunda genera intereses (y muchas veces en dólares).

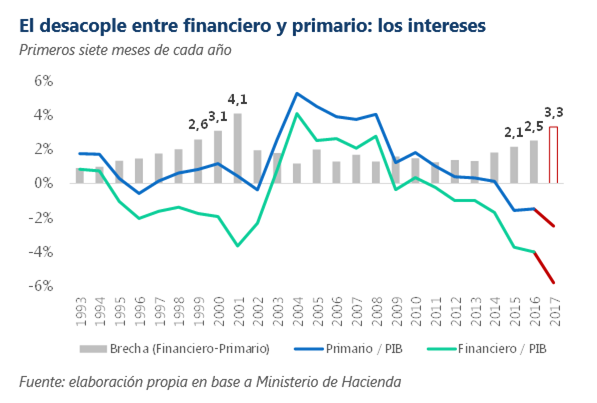

Es interesante recordar que en el derrotero que llevó a la crisis de 2001, el resultado primario nunca llegó al terreno negativo. Por ejemplo, en 2000 tuvimos un superávit primario de 0,9% del PIB, y en 2001 uno de 0,5% del PIB. Ahora bien, si miramos el resultado financiero (que sí incorpora a los intereses de la deuda), el escenario cambia por completo. En 2000 el resultado financiero fue de -2% del PIB y en 2001 de -3%. En aquel entonces los intereses de la deuda representaban entre un 13%y un 15% del gasto público nacional.

Recorrida ya más de la mitad del 2017, podemos hacer esta misma comparación pero para los primeros siete meses de cada año, donde actualmente se destaca el desacople entre el resultado primario y financiero, alcanzando diferencias similares a las producidas en 2000 y 2001.

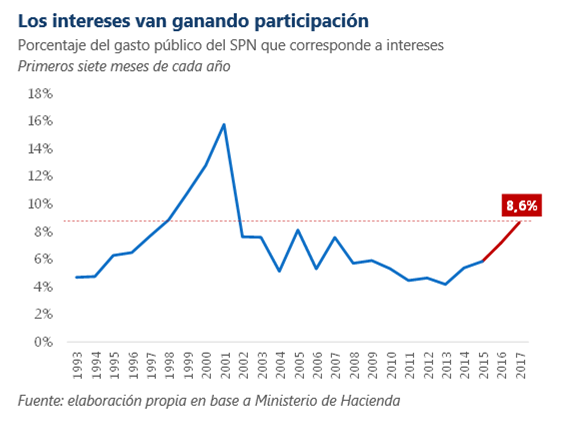

Con el cambio de gobierno la participación de los intereses comenzó a incrementarse. Sin embargo, este proceso quedó oculto gracias al último cambio metodológico que impuso la llegada de Dujovne (excluir los intereses pagados intra Sector Público Nacional). Para revelarlo es necesario reconstruir la serie bajo la metodología anterior.

Al restimar la serie de intereses tal y como se publicaba desde 1993, se observa que en los primeros siete meses de 2016 ya alcanzaban el 7,2% del total de gasto. Un año después, entre enero y julio de 2017, trepa hasta el 8,6%, nivel que no se había vuelto a presentar desde la salida de la convertibilidad.

Es posible que el gobierno logre avanzar con su meta fiscal, aunque ello requiere profundas reformas en el gasto público. Reformas que más temprano que tarde terminarán por avanzar sobre el sistema de seguridad social, el cual representa poco más del 40% del gasto público nacional.

Es posible que el gobierno logre avanzar con su meta fiscal, aunque ello requiere profundas reformas en el gasto público. Reformas que más temprano que tarde terminarán por avanzar sobre el sistema de seguridad social, el cual representa poco más del 40% del gasto público nacional.

Aún en ese caso, la vertiginosa dinámica de endeudamiento que se inició en 2016 tendrá su correlato en un empeoramiento del resultado financiero, el cual comenzará a disociarse cada vez más de las metas fiscales del gobierno. Es en este contexto que el gobierno buscará emprender una reforma tributaria (que a priori no pretende precisamente incrementar la recaudación) y una reforma jubilatoria.

[1] Si bien inicialmente se había estimado este déficit en -2,3% del PIB, luego de la revisión de las estadísticas sobre cuentas nacionales de INDEC, producto de un mayor PIB nominal en 2015 el ratio terminó siendo de -1,8% del PIB.

[2] Según el Manual publicado en 2001 por el FMI, las ganancias que obtiene el FGS y el Banco Central deben ser consideradas como parte de los ingresos del Estado. Así lo detalla el organismo internacional en el punto 5.86 del documento.

[3] El detalle se encuentra en la página 13 del Anexo 2 de la Resolución 97-E/2017 del Ministerio de Finanzas, disponible acá

Sorry, the comment form is closed at this time.