Devaluación y precios, en el centro del debate

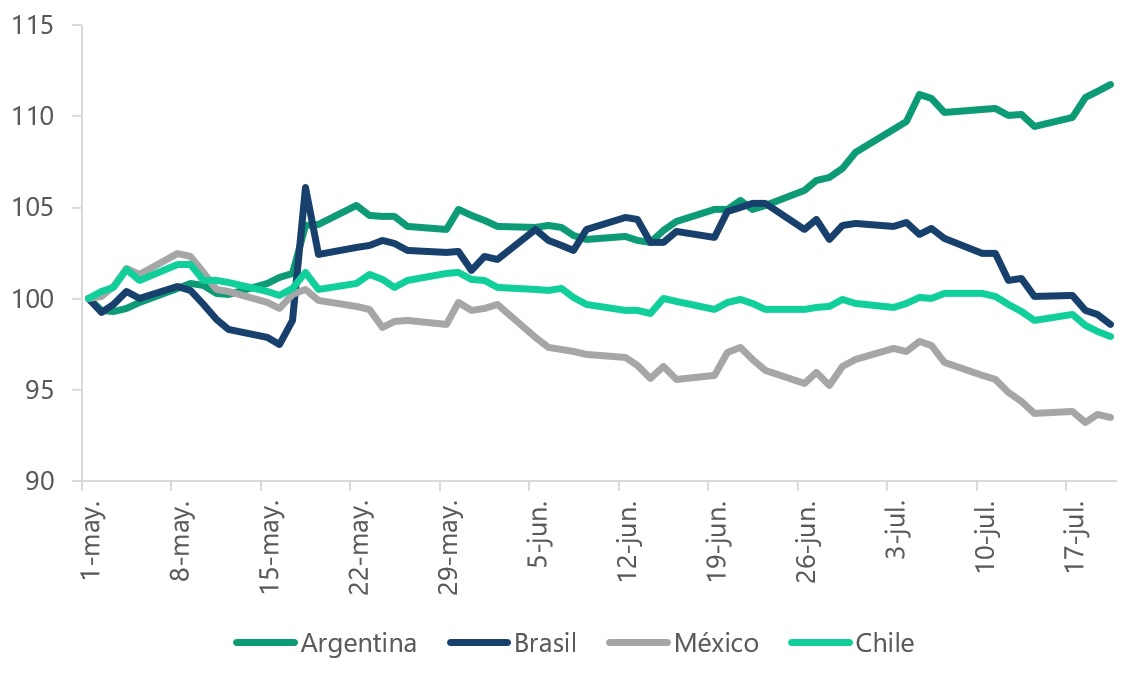

Durante las últimas semanas, la principal noticia en el plano monetario y financiero fue la significativa devaluación que sufrió el peso. A partir del segundo trimestre el año, el tipo de cambio retomó la trayectoria ascendente, acumulando un alza del 12,7% desde fines de marzo hasta el cierre de esta nota (21 de julio), que se vio intensificada desde mediados del mes pasado.

Puesto en perspectiva, este es un movimiento importante en el tipo de cambio, que de ningún modo puede explicarse por un acomodamiento de las monedas de la región. En efecto, desde principios de mayo las divisas de otros países de Latinoamérica tendieron en realidad a apreciarse, lo cual indica que las causas del desplazamiento del dólar en Argentina son de carácter doméstico.

Tipos de cambio contra el dólar

Base 1° mayo = 100

Fuente: Ministerio de Hacienda

Si bien puede haber más de un factor detrás de la escalada del tipo de cambio, lo cierto es que haber ingresado en la recta final de cara a las elecciones legislativas no es un elemento menor. Como es habitual en los meses previos a los procesos electorales, el dólar se vuelve un activo de refugio, lo cual se ve reflejado en una aceleración de la fuga de capitales: en lo que va del año, la formación de activos externos (FAE) acumula USD 7.700 millones, casi un 30% por encima de lo observado en igual período del año pasado.

Otro factor que no debe dejarse de lado es la caída que experimentó la liquidación de divisas de oleaginosas y cereales en el segundo trimestre del año. En ese período, las liquidaciones diarias cayeron un -8,1%, lo cual implica una menor oferta de moneda extranjera [1].

El “miedo a la flotación”

En los próximos meses, es de esperar que la cotización de la divisa continúe exhibiendo oscilaciones. La aparente decisión de las autoridades de dejar que la moneda fluctúe libremente debe, sin embargo, matizarse. Cómo ha sido advertido por distintos analistas [2], el BCRA tiene varios canales habilitados para intervenir indirectamente en el precio de la divisa. Si el dólar sigue aumentando, es posible que el BCRA abandone su postura pasiva e intervenga decididamente en el mercado de cambios, así como lo hizo en varias oportunidades durante el año pasado [3].

La flotación cambiaria y la apertura irrestricta de la cuenta capital es una combinación novedosa en nuestro país: a pesar de las intervenciones esporádicas, Argentina nunca tuvo un tipo de cambio tan flexible y un andamiaje regulatorio tan endeble como el actual. Esto hace que el comportamiento cambiario en contextos de incertidumbre sea difícil de anticipar.

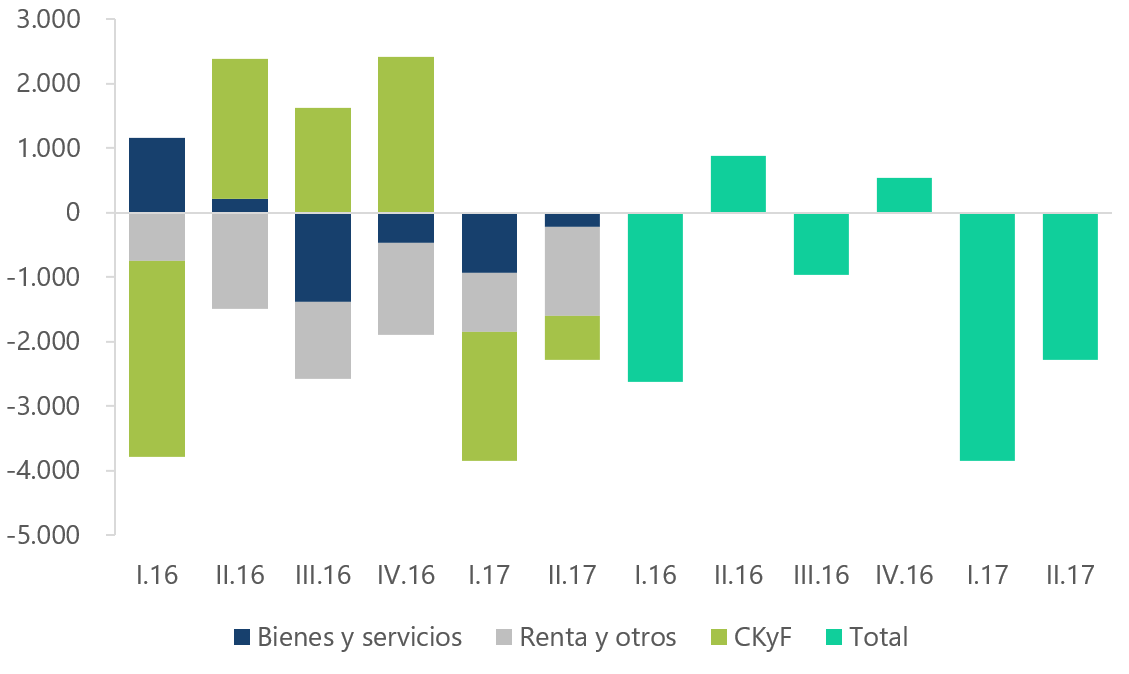

Por otra parte, esta estrategia de administración macro-financiera debe situarse en un contexto en el cual la sostenibilidad del mercado de cambios está lejos de estar garantizada en el mediano plazo. En lo que va del año el resultado del Mercado Único y Libre de Cambios (MULC) fue notablemente deficitario, en un escenario en el que el saldo negativo de la cuenta corriente del balance de pagos dejó de ser compensado por los ingresos de capitales, apalancados en gran medida por la emisión de deuda de las provincias. Mientras que la fuga de capitales sigue al alza, tal como se anticipó, el único factor que apuntala las reservas internacionales sigue siendo la colocación de deuda externa por parte del gobierno nacional (al respecto, consultar nuestro Observatorio de Deuda).

Mercado Único y Libre de Cambios (MULC)

En millones de USD

Fuente: Banco Central de la República Argentina (BCRA)

Un elemento que también debe destacarse es que, dentro la cuenta capital y financiera del sector privado (CKyF), los flujos que siguen teniendo mayor protagonismo son además los más volátiles: en el primer semestre del año, los ingresos por inversión de cartera fueron de USD 3.200 millones, contra apenas USD 1.400 millones de Inversión Extranjera Directa (IED).

Teniendo en cuenta lo anterior, si la actividad repunta (y con ella, se aceleran las importaciones), el tipo de cambio real sigue apreciado (lo cual estimula el egreso de divisas de cuentas como turismo y viajes) y el gobierno cumple con su programa de reducción del déficit (que indica menores necesidades de financiamiento externo) la configuración actual del mercado de cambios, caracterizada por un escaso dinamismo de las exportaciones y debilidad en el ingreso de capitales privados, puede ser problemática.

Tipo de cambio e inflación, una relación conflictiva

Es justamente en este contexto que adquiere relevancia la discusión sobre los efectos de la aceleración del dólar en el nivel de precios domésticos. En el corto plazo, la devaluación ya de por sí provocó un mayor incremento al esperado en el precio de las naftas, a lo cual se sumará el efecto que ocasionará sobre la inflación de julio el aumento de las prepagas. De este modo, en lo inmediato es esperable un mayor aumento de precios en julio.

Sin embargo, hay una discusión aún más relevante sobre si los desplazamientos del tipo de cambio tendrán, de ahora en más, un efecto más o menos permanente sobre los precios de los bienes transables. Desde distintas dependencias del gobierno, se ha asegurado en los últimos días que los movimientos del tipo de cambios no son relevantes, dado que ahora la Argentina tiene un esquema de “tipo de cambio flexible”. No obstante, la única señal de precio importante que ha recibido el gobierno en las últimas semanas, y la que parece haber gatillado la renovada suba en las tasas de política monetaria, es la devaluación: el 18 de julio, el BCRA decidió subir la LEBAC de corto plazo en 100 pb, llevándola a 26,50% nominal anual.

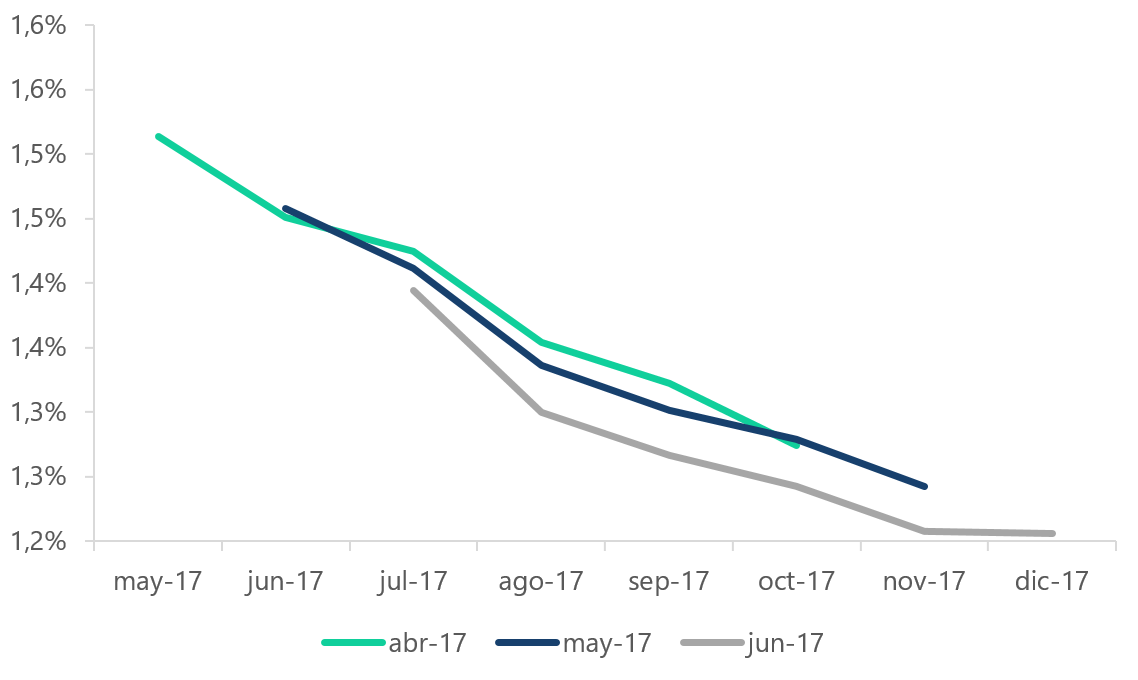

Si se observa el último Relevamiento de Expectativas de Mercado (REM), no hay evidencia que indique la necesidad de reforzar el sesgo contractivo de la política monetaria (ver gráfico siguiente). En este sentido, parece ser la escalada del tipo de cambio la única innovación importante de las últimas semanas capaz de explicar este nuevo giro de las autoridades del BCRA.

Inflación núcleo-GBA

Variación % mensual

Fuente: Banco Central de la República Argentina (BCRA)

Estas reacciones de la política monetaria, junto con las intervenciones indirectas antes mencionadas, indican que el dólar no dejó de ser una preocupación para las autoridades, lo cual es una buena noticia. Dado lo novedoso del régimen de metas de inflación, el gobierno no tiene elementos suficientes para asegurar que las devaluaciones no tendrán impacto en los precios. Habrá que esperar a ver qué sucede en los próximos meses con la dinámica inflacionaria para poder comprobar si estas previsiones se cumplen.

[1] Si bien la extensión de los plazos legales para la liquidación de divisas hace que el incentivo a retener la cosecha ante un atraso del tipo de cambio sea menor, este puede ser un factor relevante, junto con la evolución de los precios internacionales y los factores climáticos, en la determinación de la comercialización de granos del sector.

[3] Para un análisis sobre el “miedo a la flotación” del BCRA, puede consultarse nuestra Nota de Economía N° 10.

Sorry, the comment form is closed at this time.