Es la tasa, estúpido!

Mucho se ha discutido a lo largo de estos días, luego de la emisión del Bono Centenario, sobre las características de este tipo de endeudamiento. En general, se hizo mucho foco en el plazo de la deuda. Sin duda 100 años de plazo aparece como una extensión excesiva. Sin embargo, desde un punto de vista financiero, emitir deuda a largo plazo tiene sus ventajas.

Esto ocurre porque cuanto mayor es el plazo, mayores son las posibilidades para el deudor: dispone del capital durante más tiempo, tiene más margen de maniobra, y lo más importante: si la deuda no tiene cláusula de ajuste, la cuota que paga por el préstamo se “licúa” en el tiempo. Desde el punto de vista del prestamista o inversor, la contraparte de la operación, todo lo anterior significa mayor riesgo.

Entonces, a priori, endeudarse a mayor plazo parece beneficioso: representa un mayor riesgo para el prestamista, y tiene mayores ventajas para quien se endeuda. Sin embargo, en finanzas, todo se paga: nadie asume mayor riesgo sin una recompensa. Y esa recompensa es la tasa. No necesariamente la tasa que paga el bono (cupón de 7,125% en el caso de nuestro bono centenario), sino el rendimiento que se obtiene cuando se compra el bono, ya sea en el mercado, o al emisor.

Al momento de emitir el bono, el Ministerio de Finanzas aceptó venderlo a un precio de 90 dólares por cada lámina de 100 valor nominal. Es decir, que cada inversor pagó 90 dólares, y recibirá durante todos los años de vida del bono USD 7,125, más los USD 100 de capital al vencimiento.

Haciendo rápidamente la cuenta, la relación de 7,125 sobre los 90 dólares invertidos nos da que la tasa que efectivamente pagará el país es de 7,91%. Si además tenemos en cuenta que el pago es semestral (es decir, el inversor cobrará USD 3,56 cada semestre), y anualizamos esa tasa, nos da que el rendimiento anual del bono es de 8,07%.[1]

Estas cuentas son sencillas, pero nos ayudan a comprender la lógica de una emisión de estas características. El problema no es el plazo, el problema es la tasa de rendimiento.

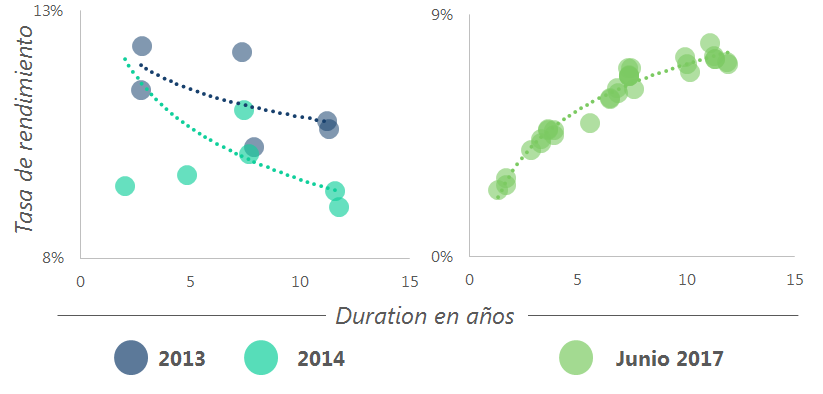

La curva de rendimientos de un emisor (ya sea público o privado, empresa, nación, provincia o municipio), relaciona el plazo y la tasa de rendimiento de la deuda de dicho emisor. Es una forma gráfica de mostrar cuál es el precio que paga quien se endeuda por emitir a un plazo mayor.

La medida que se utiliza para representar el plazo de la deuda no es los años al vencimiento (100 años en el caso del bono centenario), si no la duration. Esta medida expresa el plazo promedio de un bono, midiendo la sensibilidad del precio del título respecto de las tasas de rendimiento. Es decir, es una medida del riesgo implícito en el bono.

Lo habitual es que esa curva sea creciente, ya que mayores plazos implican mayores riesgos para el inversor. Sin embargo, esto no siempre es así.

Curvas de rendimiento

Los motivos por los cuales una curva se muestra “invertida” pueden ser muchos, pero el principal es que los inversores ven más riesgoso el corto plazo que el largo. Es decir, temen que el deudor no pueda cumplir con sus obligaciones más cercanas, pero creen que en el largo plazo podrá hacer frente a los vencimientos de su deuda.

Argentina tuvo una curva de estas características por largos años, incluso cuando pagaba puntualmente todos sus vencimientos y las condiciones macroeconómicas no indicaban una posibilidad de default.

Por esto, decir que la tasa del bono a 100 años actúa como un “techo” a los rendimientos de la deuda actual y de la que eventualmente se emita en un futuro es de dudosa rigurosidad.

Lo cierto es que la tasa a la que se endeudó argentina por los próximos 100 años es alta. Es alta en comparación a todos los países que han emitido a un plazo similar, y es alta en relación con su propia deuda performing (es decir, en relación a su deuda en situación normal de pago).

Se insiste con que la duration del bono centenario es similar a la del Bono 2046 emitido para pagarle a los fondos buitres. Lo único que esto indica, es que la tasa pagada a los inversores sobre-compensa tanto el riesgo del plazo de emisión, que lo acorta en 70 años.

Es decir, que la Argentina está pagando una tasa que le permite al inversor tener un ingreso asegurado durante a 100 años, con un riesgo que equivale a 30 años. Entonces, ¿quién salió ganando? ¿el gobierno o el inversor?

En el fondo de la cuestión, se quiso instalar que la existencia de compradores para deuda argentina a tan largo plazo es una muestra de confianza. En realidad, lo que ocurre es que el interés que está pagando el bono centenario es históricamente elevado cuando se lo compara con deuda de similares características. Y a caballo regalado no se le mira la fecha de vencimiento.

[1] Esta es una simplificación del cálculo del rendimiento, no aplica para todos los tipos de títulos.

Sorry, the comment form is closed at this time.