La estrategia política del ajuste

Estrategia: conjunto de acciones aplicadas con el fin de desarrollar un plan previamente establecido para conseguir un objetivo.

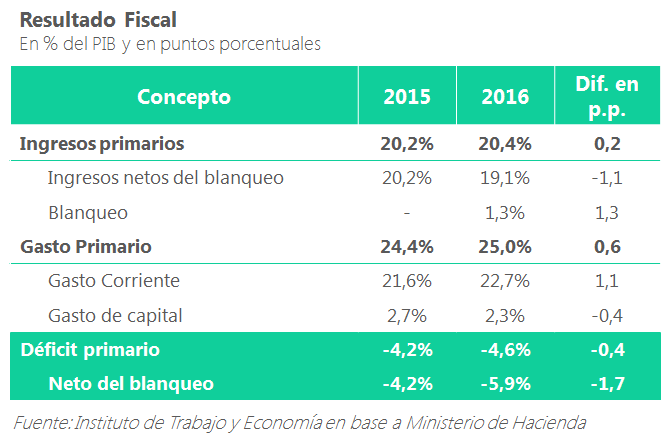

El debate sobre la estrategia fiscal no ha estado exento de controversias, sin que sea del todo claro cuál es el esquema de política que impulsa el Ejecutivo. Desde la retórica, el Gobierno ha advertido sobre un abultado desequilibrio en las cuentas públicas, preanunciando un severo ajuste que todavía no se ha materializado. Más bien, lo contrario. Los datos recientemente publicados muestran que el déficit fiscal en 2016 aumentó en relación al año anterior (de 4,2% a 4,6% del PIB), y que el déficit sin contar los ingresos del blanqueo fue sensiblemente superior (5,9% del PIB).

Al analizar en detalle, lo que se observa es que las decisiones de política que tomó el Gobierno explican estos resultados. En efecto, el aumento del déficit estuvo explicado en parte por la contracción de los ingresos, debido a la reducción de las retenciones (-0,7 p.p. del PIB[1]) y a la caída en el nivel de actividad (-0,4 p.p.) y en parte por el aumento del gasto primario (+0,6 p.p.). Como dijimos, la clave del “éxito” para lograr el objetivo fiscal de 2016 fue el blanqueo, que aportó ingresos extraordinarios por 1,3 p.p. del PBI.

La aparente contradicción entre el discurso del Gobierno y los resultados fiscales de su gestión pueden encontrar respuesta en las principales partidas que componen el gasto público (representan alrededor del 70%): las remuneraciones de los empleados públicos, las jubilaciones y las transferencias corrientes al sector privado (donde se encuentran los subsidios, asignaciones familiares, AUH, entre otras). En otras palabras, existe un límite político a cualquier esquema de ajuste drástico.

¿Eso significa que este gobierno no busca achicar el gasto? De ninguna manera, y eso queda claro cuando se observa que la única partida que sufrió un recorte importante fue aquella que podían recortar: los gastos de capital, destinados en su totalidad a la inversión pública (-0,4 p.p. del PBI).

Esto presenta otra paradoja, ya que Cambiemos siempre sostuvo que la base del crecimiento debía ser la inversión. En este caso, lo que esto refleja son las prioridades que tiene el Gobierno: el ajuste del gasto público por sobre el crecimiento económico.

Como ocurría en El Día de la Marmota, para 2017 vemos repetir la misma escena de principios de 2016: el (nuevo) ministro de economía afirma que su principal objetivo para este año es la reducción del déficit fiscal y, acto seguido, anuncia que quiere implementar una nueva ronda de reducción en los impuestos, en este caso sobre los aportes y contribuciones laborales (mal llamados “impuestos al trabajo”) que impulsarán una vez más al alza el déficit fiscal.

Cuando analizamos el comportamiento de los gobiernos neoliberales en la historia reciente, tanto aquí como en el resto del mundo, esta confusión discursiva no debería llamar tanto la atención. Si bien uno de sus objetivos declarados es bajar el déficit fiscal, no buscan hacerlo de cualquier manera.

En realidad, la meta principal es bajar los impuestos (donde los principales aportantes son los estratos medios-altos) y ajustar a la baja el gasto público (cuyos principales beneficiarios son los estratos medios-bajos), reduciendo tanto la capacidad de acción del Estado como el impacto redistributivo de su intervención.

Y la estrategia política que utilizan para lograr este acometido requiere primero construir un consenso que allane y facilite el ajuste del gasto. Ese consenso se logra por medio de la rebaja de impuestos, lo que provoca un incremento automático del déficit fiscal que permite instalar en la agenda eso como un “problema”, cuya solución obviamente implica el ajuste del gasto[2]. La sociedad no tolera los ajustes, salvo que sean inevitables.

Bajo esta lógica, la rebaja de los aportes y contribuciones adquiere una relevancia fundamental en la agenda del gobierno. Además de la obvia reducción de impuestos, es otro paso hacia el desfinanciamiento del sistema previsional. El primero había sido la “Ley de reparación histórica”, Ley que además le puso fecha a la discusión sobre la reforma previsional: 2019.

Y el objetivo no es otro que llegar a esa discusión con un sistema previsional sumamente deficitario que incline la balanza por el ajuste de las jubilaciones y/o el incremento de la edad jubilatoria. Hay que recordar que este sistema financia aproximadamente el 70% de las jubilaciones, y que a su vez éstas representan el 40% del gasto total que realiza el gobierno nacional. Esto es, sin lugar a dudas, una estrategia política. Que además de ser posiblemente efectiva, deja en claro que este gobierno tiene vocación política y que busca quedarse más allá de 2019.

¿Cuál debería ser la estrategia frente a esto? Eso ya implica un análisis aparte, lo que seguro no hay que hacer es volver a caer en el error de repetir que “se viene el ajuste”. Al igual que Pedro con el lobo, para cuando efectivamente se discuta la reducción fuerte del gasto, el impacto de ese discurso en la sociedad va a ser nulo.

[1] El costo fiscal de esta medida fue de $50.000 millones, según las estimaciones del propio gobierno que se desprenden del informe N° 92 del Poder Ejecutivo al Congreso de la Nación. Disponible en: https://goo.gl/ScgYfz

[2] Por ejemplo, los recortes de R. Reagan aplicados durante 1981 incrementaron el déficit fiscal de -2,5% del PBI en ese año al -5,7% en 1983. En 2001, el recorte de impuesto llevado a cabo por G. Bush hizo que el superávit fiscal de ese año (1,2% del PBI) se transformara en un déficit de -3,2%, dos años después. En Argentina, la rebaja en las contribuciones patronales se tradujo en una caída de -2,3 p.p. del PBI entre 1994 y 1994 en la recaudación de este impuesto, principal causa de que el resultado fiscal primario pasara de un superávit de 1,2% del PBI a un déficit de -0,3% entre esos años.

Sorry, the comment form is closed at this time.