La restricción externa, que siempre está llegando…

El estructuralismo latinoamericano tiene una larga tradición que vincula la restricción externa con los problemas que presentan las economías de la región para encontrar senderos de crecimiento y desarrollo sostenibles en el tiempo. Básicamente, se entiende que las divisas producidas por el sector externo de la economía son insuficientes para sostener e impulsar el crecimiento en el producto y en las condiciones de vida de la población. Sin dólares, el crecimiento se estanca y el ajuste tiende a ser la respuesta.

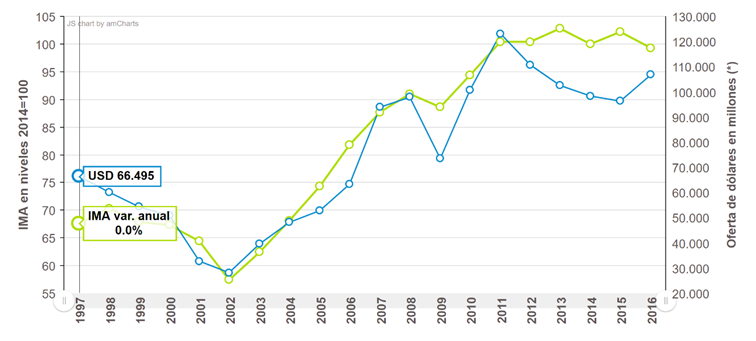

Teniendo en cuenta estas observaciones, en nuestro navegador macroeconómico presentamos un indicador sencillo e intuitivo respecto del rol que tiene esta restricción en la dinámica productiva del país durante los últimos 20 años.

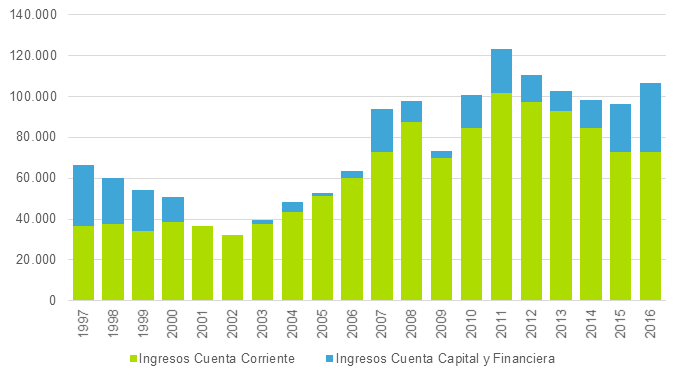

En efecto, en base a la estadística del Balance de Pagos del INDEC, estimamos la oferta bruta de divisas como la suma de los ingresos por cuenta corriente (mercancías, servicios, rentas de la inversión) y aquellos derivados por cuenta capital (IED, inversión de cartera y otras inversiones).

Crecimiento económico y oferta de dólares

Oferta de dólares por cuenta corriente y cuenta capital y financiera

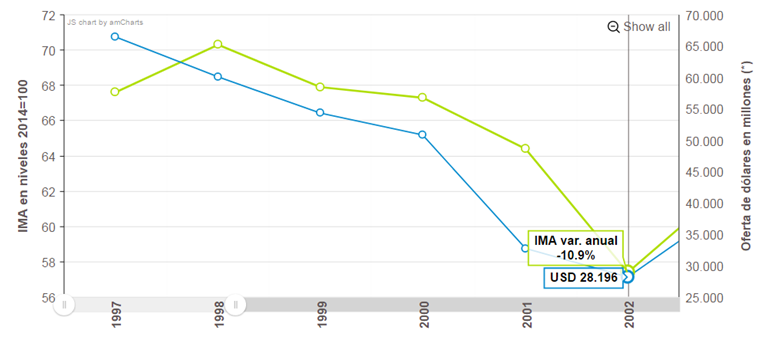

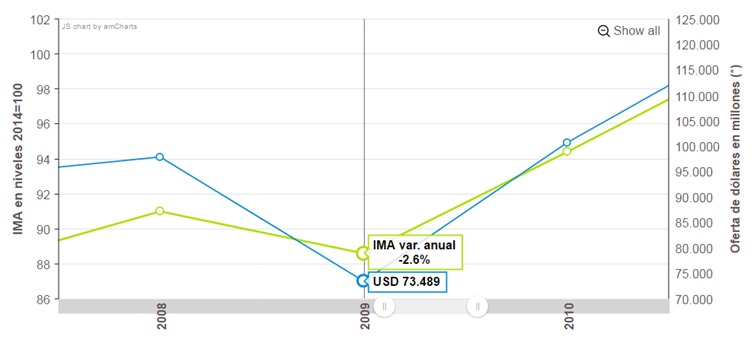

Observamos que durante la última etapa del modelo de convertibilidad, la caída sostenida en los ingresos provenientes del sector externo (fundamentalmente, de los ingresos por cuenta capital vinculados a la percepción de insostenibilidad del esquema cambiario) dio lugar a sucesivos programas de ajuste interno que buscaban justamente producir algún excedente externo que ayudara a aliviar la restricción externa. La dinámica explosiva que indujo este ciclo de ajuste finalizó con uno de los colapsos sociales y económicos más grandes de la histórica económica Argentina.

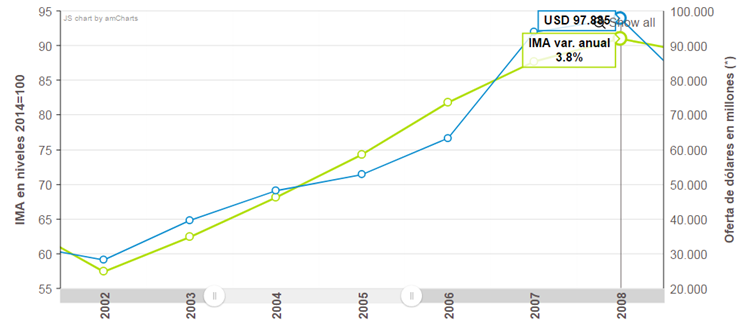

A partir de 2002, esta tendencia comenzó a revertirse debido a un acelerado crecimiento en la oferta de dólares comerciales que dieron espacio para instrumentar políticas fiscales, monetarias y cambiarias consistentes con un proceso de fuerte expansión en la demanda interna y el empleo.

La crisis financiera internacional de 2008-2009 produjo un abrupto corte en los flujos de capitales al mundo emergente, tanto aquellos vinculados al comercio (caída en los precios de las commodities) y a la inversión externa (proceso conocido como flight to quality).

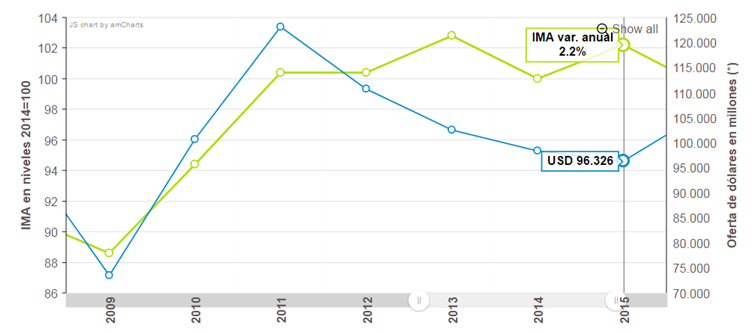

Sin embargo, durante 2010-2011 se observó un fuerte rebote en el ingreso de capitales junto con un fuerte crecimiento en la actividad económica doméstica. A partir de ese año, un escenario internacional particularmente más adverso para las economías productoras de bienes primarios, en un contexto de medidas de regulación al movimiento de capitales, puso una creciente presión sobre el sector externo, en un marco de políticas macro que apuntaban a sostener y proteger el mercado interno. Es así que entre 2011 y 2015, la oferta global de divisas cayó un -22% acumulado, que se explica por una caída del -28% en el ingreso por cuenta corriente y un incremento de 8% en los ingresos por cuenta capital y financiera.

La liberalización abrupta del mercado cambiario a fines de 2015, junto con la activa colocación de deuda impulsada por el sector público en 2016, dieron lugar a un incremento en la oferta bruta de dólares por primera vez en 5 años. Esta dinámica responde principalmente a lo observado en cuenta capital y financiera, es decir, al endeudamiento externo. Es llamativo que este aumento en la oferta de dólares no dio como resultado un crecimiento en la actividad doméstica, ya que según el INDEC la economía cerró el año con una caída de -2,3% anual.

En conjunto es posible inferir que el seguimiento de la oferta de divisas brinda información relevante para el análisis de la coyuntura y sus implicancias de mediano plazo.

De persistir el incremento en la oferta de divisas basado en deuda externa, pueden generarse severas restricciones al crecimiento económico en términos de su sostenibilidad que no deberían minimizarse.

Sorry, the comment form is closed at this time.