Las modificaciones en el cálculo del ratio de deuda

El ratio de la deuda pública es uno de los indicadores más utilizados para analizar la capacidad de pago de un gobierno. Esta variable comenzó a estar en el centro de la escena luego de la devaluación de mediados de 2018, que llevó al ratio correspondiente al tercer trimestre de 2018 casi al 100%.

El último informe de la deuda pública de la Secretaría de Finanzas vino con una novedad: la publicación del ratio de la deuda utilizando el tipo de cambio promedio de los últimos doce meses, en lugar de utilizar el del último día hábil del trimestre bajo análisis.

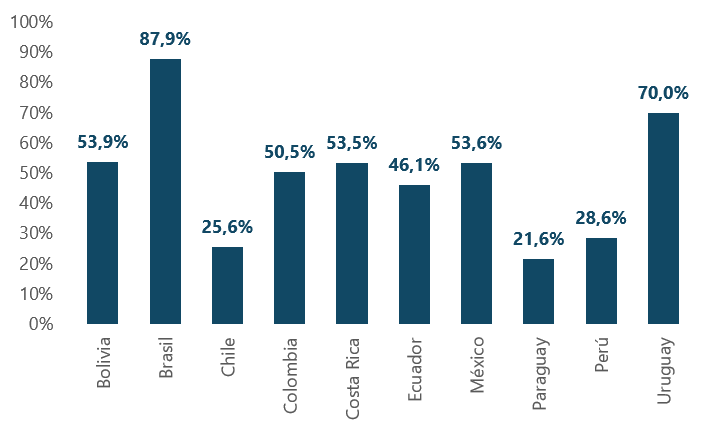

El motivo político es bastante sencillo. La utilización de la nueva metodología arroja un ratio del 64,1% del PBI para diciembre de 2018, contra 86,2% que marca la metodología anterior; es decir, casi 22 p.p. menos. En un contexto de crisis de balance de pagos con elevada incertidumbre y volatilidad cambiaria, el objetivo sería el de no agregar presión por el lado de la deuda, mostrando un ratio que está más cerca del 50% que del 100%, un umbral crítico tanto en términos reales como simbólicos. No obstante, al comparar con el resto de la región se observa que el ratio es de todos modos elevado, siendo solamente superado por Brasil y Uruguay.

Ratio de la deuda pública para países seleccionado de la región

En % del PIB

Fuente: elaboración propia en base a WEO, FMI

La nueva metodología

¿Por qué hay tanta diferencia entre una metodología y la otra? La utilización de un promedio con ventana móvil (en este caso, de 12 meses), provoca un suavizamiento en el comportamiento de cualquier serie de datos, y esto se hace más marcado cuanto más volátil sea la serie en cuestión. Esta es la ventaja de utilizar este tipo de cálculo, de allí su implementación y su justificación económica. Al ser un dato de suma relevancia, que además se encuentra muy afectado por la dinámica cambiaria, resulta preferible una metodología que suavice el impacto que tiene el tipo de cambio en el ratio de deuda.

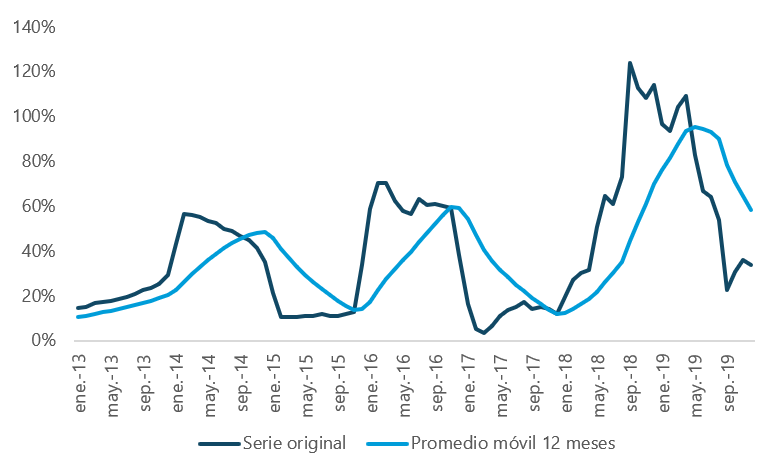

Tipo de cambio según cada metodología

Variación % anual

Fuente: elaboración propia en base a BCRA

Como se puede observar en el gráfico, el tipo de cambio promedio presenta un comportamiento más suave. El otro dato importante, en particular para la deuda pública, es que el tipo de cambio promedio siempre presenta un techo más bajo. Para el caso actual eso cobra suma relevancia, ya que tanto septiembre como diciembre de 2018 presentan los picos de la devaluación.

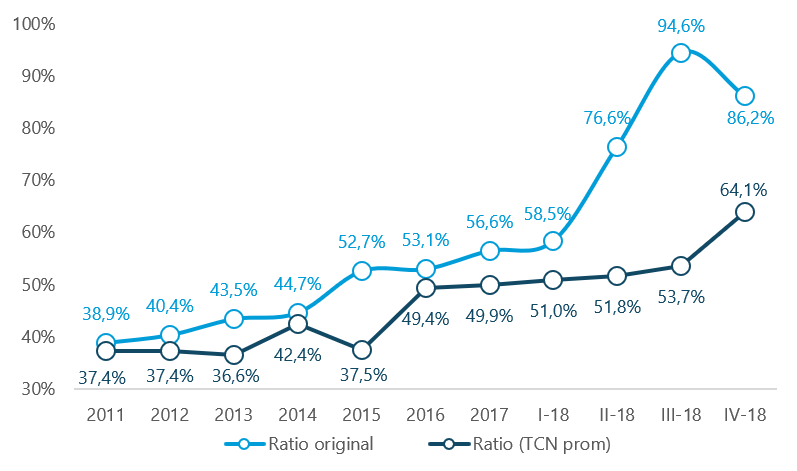

Esto queda claro cuando se observa cómo quedaría la evolución del ratio con cada metodología. Por un lado, la serie suavizada muestra un comportamiento mucho más estable y, por otro, el ratio siempre se ubica por debajo del que utiliza el cálculo actual. El dato llamativo es el de 2015, que presenta una brecha de más de 15 p.p. La explicación radica en la devaluación que llevó a cabo el gobierno de Cambiemos en diciembre de ese año al momento de asumir, con el objetivo de lograr la unificación cambiaria [1].

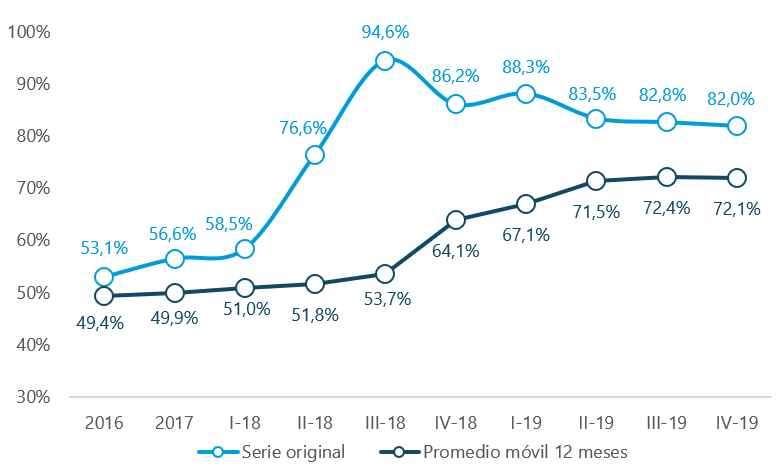

El ratio de deuda pública según cada metodología

En % del PIB

Fuente: elaboración propia en base a Secretaría de Finanzas e ITE

El otro aspecto interesante que muestra el gráfico es la dinámica divergente que tiene en la actualidad el ratio. La medición original muestra una caída para diciembre de 2018, dado que el pico de la devaluación fue en septiembre, mientras que la serie alternativa presenta una tendencia creciente. En efecto, esto se debe al arrastre estadístico que tiene cualquier promedio móvil, ya que en definitiva lo que está sucediendo es que se van reemplazando valores bajos del tipo de cambio por los valores más altos tras la devaluación, llevando al alza la medición.

Esto último refleja el “costo” que tiene llevar a cabo el cambio de la metodología en el contexto actual. El ratio va a dar valores más bajos que la serie original, pero los próximos datos van a mostrar una deuda en ascenso. Esto queda claro al proyectar ambas metodologías, utilizando como supuesto que el tipo de cambio para fin de año alcanza el techo de $/USD 51,5 de la zona de no intervención, recientemente fijado por el BCRA [2]. El cambio de metodología implica que los próximos anuncios sobre la evolución de la deuda pública casi con seguridad muestren una tendencia creciente, mientras que lo contrario sucedería si se sigue utilizando el cálculo actual, algo que podría agregar preocupación a los mercados y presionar aún más al alza del dólar.

Proyección del ratio de deuda pública según cada metodología

En % del PIB

Fuente: elaboración propia en base a Secretaría de Finanzas e ITE

Tratándose de un año electoral, es muy probable que la Secretaría de Finanzas repita lo hecho en la última publicación, es decir, mostrar ambos cálculos. La serie original casi con seguridad se mantenga, dado que esa es la metodología que utiliza el FMI. A partir de esto, no sería llamativo encontrar análisis sesgados que mezclen ambos datos para afirmar que el ratio de la deuda no es tan elevado y que además presenta una tendencia decreciente.

[1] Como para el dato anual se toma el tipo de cambio del último día hábil del año, la devaluación es captada en su totalidad por la metodología original, mientras que si se utiliza el promedio, los pocos datos elevados de diciembre son promediados con los valores mucho más bajos del resto del año.

[2] Además se supuso que el stock de la deuda se mantiene constante hasta fin de año y que el PBI a precios corrientes aumenta un 38%, en línea con la evolución de precios esperada y la caída en la actividad económica.

Sorry, the comment form is closed at this time.