Mágico y Misterioso Repo Tour

En el último informe de deuda pública observamos algunas particularidades en los pagos de bonos soberanos. La suma de estas operaciones resulta muy llamativa ya que alcanza unos USD 7.300 millones en 2018 y USD 2.000 millones en 2019. La ingeniería financiera que está por detrás de estas transacciones deja algunas preguntas sin contestar.

La elaboración de nuestro Observatorio de Deuda tiene varias etapas, entre ellas la recopilación de emisiones de deuda pública y la proyección de flujos de fondos para desarrollar el perfil de vencimientos, hasta la consolidación con las estadísticas de deuda que publica, con bastante retraso, la Secretaría de Finanzas. Esta consolidación nos permite realizar un seguimiento más exacto de los números que publica el Instituto para que sean consistentes las estimaciones.

Cuando se proyectan los perfiles de vencimientos se tienen en cuenta las condiciones de emisión de los títulos públicos, tomando en consideración la periodicidad de pago del capital y los intereses de cada bono, lo cual nos permite estimar el monto anual de los vencimientos.

Dos pagos fuera del radar

A partir de la última consolidación que realizamos con los datos de la Secretaría de Finanzas, detectamos que algunos títulos muestran pagos atípicos, en particular el Bonar 2024 (AY24) y el Bonar 2025 (AA25).

El Bonar 2024 es un bono originalmente emitido en mayo de 2014, pero que tuvo varias ampliaciones a lo largo de estos años. Actualmente hay en circulación unos USD 19.700 millones de Bonar 24, que pagan intereses semestrales en mayo y noviembre de cada año al 8,75% anual. El capital, por su parte, se amortiza en 6 cuotas anuales a partir de mayo de 2019 hasta su vencimiento en 2024.

El Bonar 2025, por su parte, fue emitido en abril de 2017, y tuvo en abril de este año una importante ampliación, por USD 5.000 millones. A agosto de 2018, estimamos que hay en circulación USD 8.500 millones de estos bonos. Sus condiciones de emisión indican pagos semestrales de intereses del 5,75% anual (en abril y octubre de cada año) y amortización de capital en tres cuotas a partir de 2023 hasta su vencimiento en 2025.

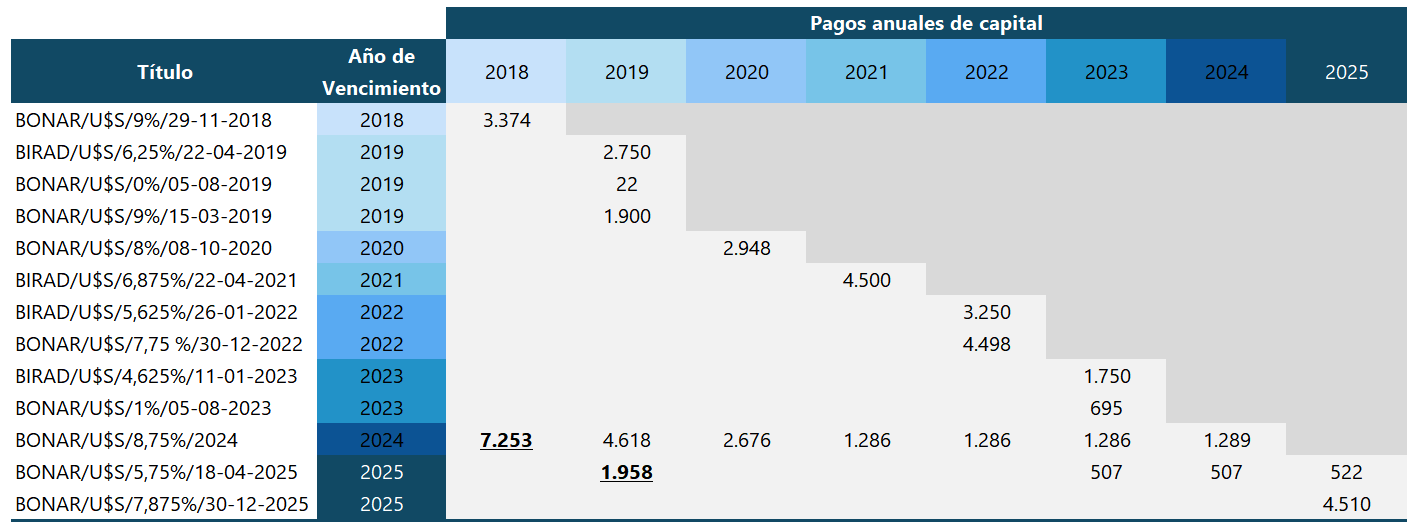

Al consistir nuestras estimaciones del perfil de vencimientos del Observatorio de Deuda con las planillas oficiales, notamos que figuran dos desembolsos que no se corresponden con las condiciones de emisión de los bonos en cuestión. Hay un pago de cerca de USD 7.300 millones de capital para el Bonar 2024 en diciembre de 2018, y otra amortización extraordinaria del orden de USD 2.000 millones de Bonar 2025 en septiembre de 2019.

Ante esta inconsistencia decidimos indagar en las operaciones de crédito público realizadas con estos títulos. Los pagos extraordinarios que se reflejan en las planillas de la Secretaría de Finanzas representarían una cancelación adelantada de los bonos por montos que superan el 37% del valor nominal en circulación de Bonar 24, y del 23% en el caso del Bonar 2025.

Dos pagos fuera del cronograma de vencimientos

En millones de dólares

Fuente: elaboración propia en base a Secretaría de Finanzas

Los Repo

Un repaso por las resoluciones referentes a endeudamiento público nos llevó a una serie de operaciones [1] de ampliación y emisión de Bonar 2024 y 2025, llevadas a cabo entre junio de 2017 y abril de 2018, que contemplan la posterior recompra de estos títulos, lo que se conoce como “Repo”. Estas operaciones fueron colocaciones directas, es decir, se acordaron específicamente con los compradores, entre los que se encuentran el Banco Santander, Nomura, HSBC, Citibank y el Credit Suisse (en particular, su sede en Islas Caimán).

Un Repo (Repurchase Agreement) es una operación de crédito donde el prestamista obtiene, además de una tasa de interés, un activo financiero del que puede disponer durante el plazo de la operación. En este caso el gobierno toma un préstamo de los bancos y a cambio les da como activo financiero los Bonar 2024 y 2025. Mientras dure la operación, los bancos pueden hacer transacciones de mercado con estos títulos para obtener ganancias (venderlo cuando sube de precio y recomprarlo en el corto plazo, antes de que venza el plazo estipulado).

Como la posesión de un activo financiero representa una ventaja para el prestamista, la tasa de interés del préstamo (que en este caso toma el gobierno nacional) debería ser menor que la de una operación tradicional. Finalmente, el tomador del crédito se compromete a recomprar el activo financiero al vencimiento de la operación, reconociendo un rendimiento que se expresa en la diferencia entre el precio de colocación y de recompra de los activos, donde el precio de recompra suele ser mayor que el precio de colocación.

La operación

En los hechos, la operación de Repo implicó entonces que una serie de bancos adquirieran los títulos en cuestión cuando su valor de mercado estaba en máximos históricos, mientras que el gobierno se comprometió a recomprarlos en el corto plazo.

Cabe aclarar que a pesar de que el Repo con Bonar 2024 ya estaba pactado en 2017, las estadísticas de la deuda publicadas al 31 de diciembre de 2017 no contienen el vencimiento que figura en la actualización del primer trimestre de 2018. La primera incógnita, entonces, es el motivo por el cual los USD 7.300 millones que estaban previstos pagarse de acuerdo con el cronograma original del título (6 cuotas a partir de 2019), ahora figura que vencen íntegramente en 2018. Si esto es así, ¿ocurrió algún evento que aceleró la cancelación del Repo?

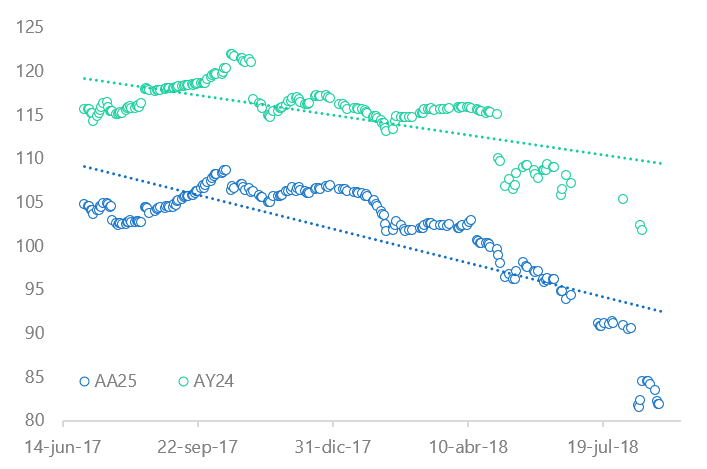

Desde la primera operación de Repo, en junio de 2017, que fue llevada a cabo con Bonar 24, la cotización en el mercado de ese título cayó un 12% en dólares. En el caso del Bonar 2025, cuyo Repo se pactó en abril de 2018 (apenas unas semanas antes de que comenzara la corrida cambiaria), el precio se desplomó un 23%. No se conoce a ciencia cierta cuánto recibirán los bancos por esos bonos caídos en desgracia, ni si estos se beneficiaron con la baja en el precio deprendiéndose de los bonos para después recomprarlos a un precio más bajo.

A derrumbe del precio de los bonos, ¿ganancia de los bancos?

Precio del Bonar 2024 y Bonar 2025, cotización en USD en el exterior

Fuente: elaboración propia en base a Puente

El precio de recompra es un misterio, y los anexos a las resoluciones no expresan con claridad los montos y plazos involucrados. La importancia que adquirió para el gobierno la discusión respecto del cierre del programa financiero 2018/2019 reclama una mayor transparencia para las operaciones de crédito público, sobre todo teniendo en cuenta el orden de magnitud de los fondos comprendidos.

[1] Resoluciones E89/2017, E117/2017, E151/2017 y 65/2018, sus modificatorias y complementarias.

Sorry, the comment form is closed at this time.