Revisión de Cuentas Nacionales del segundo trimestre 2016

Mucho menos consumo de lo anunciado

Que el segundo trimestre de 2016 fue un mal momento para la actividad económica no es novedad. Que las estimaciones estadísticas se revisan y modifican con el tiempo en función de la disponibilidad de datos, tampoco. Cabe recordar que en julio de 2016 publicamos un análisis de los cambios en las Cuentas Nacionales revisadas por el INDEC, donde se planteaban ciertos hechos llamativos. Y nuevamente los cambios hallados entre la primera estimación del segundo trimestre de 2016 –publicada en septiembre– y la segunda estimación –difundida en diciembre pasado– plantean algunos interrogantes.

Como es habitual, en el marco de la publicación de las Cuentas Nacionales del tercer trimestre de 2016 se difundió también la revisión de las estadísticas del trimestre anterior. Si bien en general no se suele mirar el pasado de los datos económicos, es interesante comentar algunas cuestiones. Si se observan los números agregados, pareciera que la modificación entre una y otra estimación fue poco relevante. La caída del PIB es sólo un poco más recesiva: pasa de -3,4% a -3,7% anual. A simple vista, algo insignificante que por sí mismo no llamaría la atención. ¿Pero a qué se debe esta caída en cada caso?

Según lo publicado en septiembre, la actividad en el segundo trimestre se había retraído debido a una caída de -4,9% de la Inversión (Formación Bruta de Capital Fijo), las Exportaciones Netas y el Consumo Público que, aunque de escaso peso relativo, había presentado una baja considerable (-2,0% anual). El Consumo Privado, en cambio, según el INDEC se había mantenido relativamente estable, con una muy leve baja de -0,1% anual, más bien un estancamiento que nada tenía que ver con la dinámica general que se percibía mediante los indicadores asociados y la caída del salario real de los trabajadores.

Puesto en perspectiva, esta caída de 0,1% parecía entonces algo leve. A modo de referencia, nuestro Indicador Mensual de Consumo (IMC) mostraba una baja para el mismo período de -2,9% anual. Sin dudas, una diferencia importante.

Con la revisión de las estadísticas se modificaría esta situación, ya que la composición del PIB por el lado de la demanda publicada en diciembre fue muy distinta en ciertos aspectos respecto de aquélla de septiembre. En lugar de caer -0,1% anual, el Consumo Privado se retrajo -2,6% en la versión revisada, es decir 2,5 p.p. más.

Si bien esta nueva estimación sí se encuentra en línea con lo estimado por otros indicadores, es lícito preguntarse si es realmente factible tal margen de error. Como se ve en el gráfico siguiente, la mayor caída del Consumo Privado fue compensado por estimaciones menos severas tanto del Consumo Público como de la Inversión. Por el lado de la oferta, por su parte, se reestimaron a la baja gran parte de los sectores productores de bienes y servicios, por lo que en esta nueva estimación el menor consumo estuvo acompañado por una mayor caída de los valores agregados sectoriales.

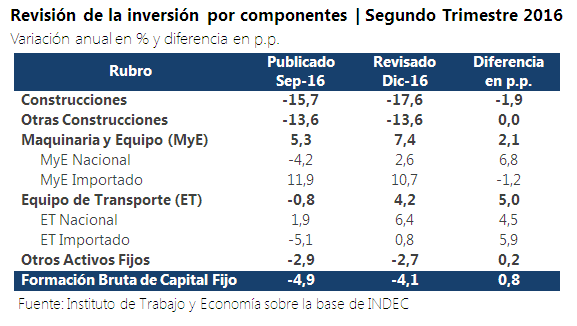

Asimismo, otras modificaciones dentro de la Inversión también son llamativas, aunque el número agregado se haya mantenido relativamente estable. La caída se atribuyó en buena parte a la construcción mientras que el resto de los componentes tenía un comportamiento mixto, con aumentos y contracciones en distintas categorías de los equipos durables de producción.

Sin embargo, la reestimación de diciembre muestra una mayor caída de la construcción, pero un aumento difundido en la totalidad de los equipos durables, ya sean nacionales o importados. Algunas de estas modificaciones son bastante drásticas. Por ejemplo, el rubro de Maquinaria y Equipo Nacional pasa de una caída de -4,2% a un crecimiento de 2,6% (6,8 p.p.), mientras que los Equipos de Transporte aumentan 5 p.p. desde una caída de -0,8% hasta un incremento de 4,2%.

De cara a la publicación del cierre anual en el mes de marzo, habrá que estar atentos no sólo al número agregado, sino también a cómo se motorizó la caída de la actividad en 2016, ya que ahí estará la clave del crecimiento que se pueda evidenciar este año.

Tal como venimos advirtiendo hace tiempo, para una recuperación sostenida será necesario el aumento del Consumo Privado de la mano de la recomposición de los salarios reales de los trabajadores.

Sorry, the comment form is closed at this time.