¿Se puede desinflar la economía vía expectativas?

En base a una versión actualizada del modelo presentado acá, estimamos la dinámica de la inflación para 2019 y 2020 bajo diferentes escenarios de tipo de cambio y expectativas de inflación [1].

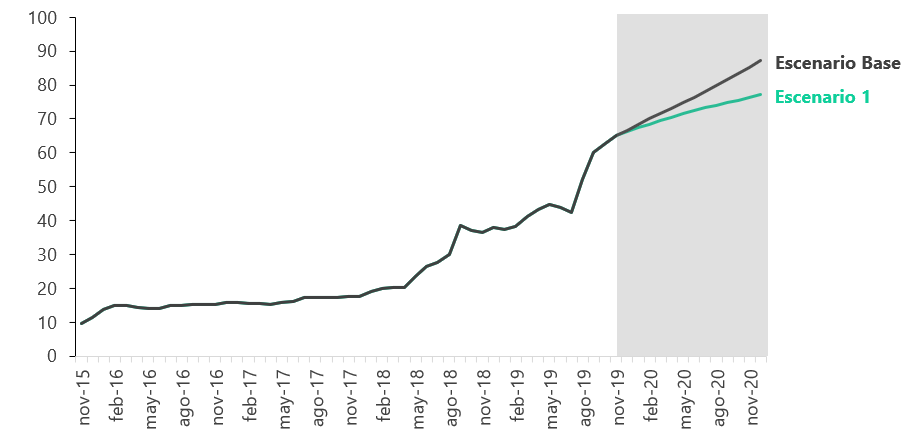

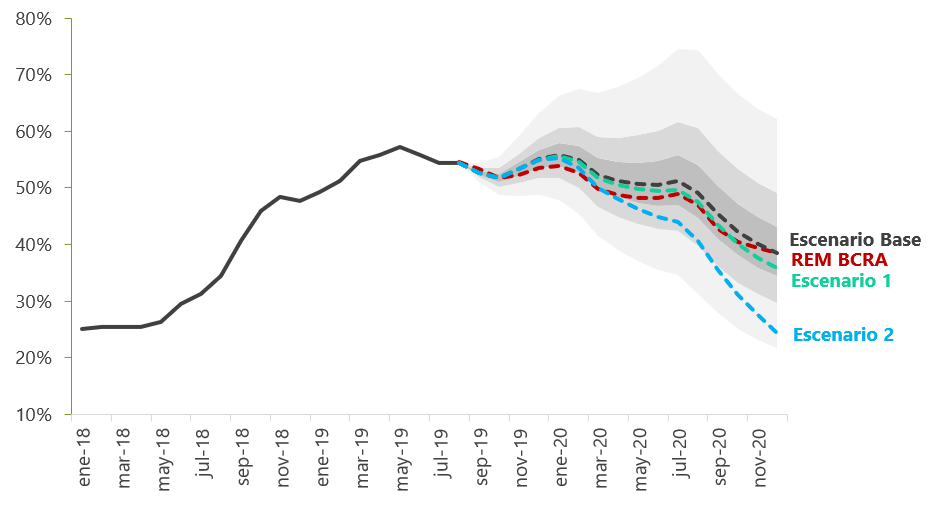

Como “Escenario Base” tomamos la proyección de tipo de cambio y expectativas de inflación que presenta el Relevamiento de Expectativas del Mercado del BCRA (REM).

Como “Escenario 1” asumimos una reducción en la tasa de devaluación mensual, de forma tal que el dólar finaliza 2020 en $/USD 77,1 (-11,2% respecto de la estimación actual del mercado).

Tipo de cambio nominal

En $/USD

Fuente: elaboración propia en base a BCRA

Como “Escenario 2” se supuso que, además de una menor tasa de devaluación, las expectativas de inflación de 2020 convergen a 1% mensual, de forma tal de quedar alineadas con la trayectoria de desaceleración en la depreciación del dólar.

Expectativas de inflación

Variación % mensual

Fuente: elaboración propia en base a BCRA

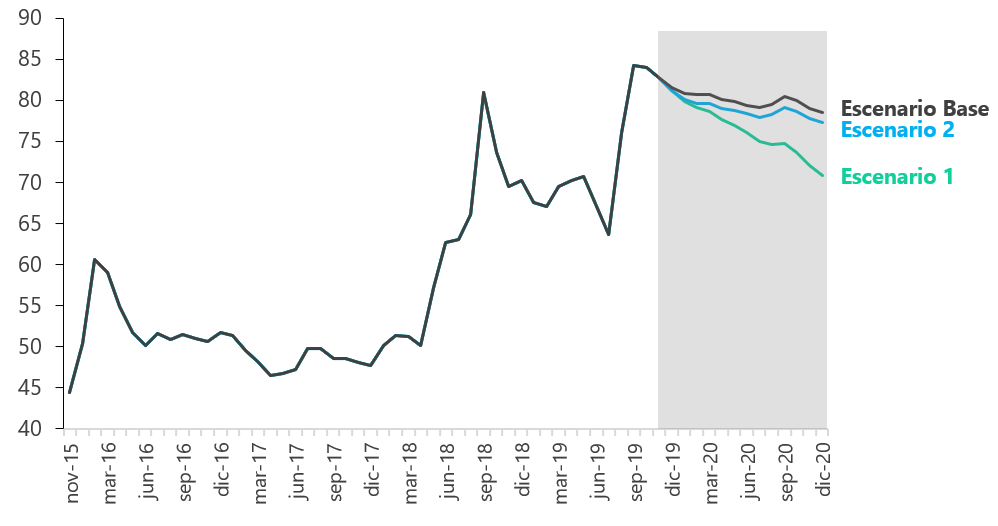

La principal conclusión del ejercicio es que cierta estabilización en el tipo de cambio es insuficiente para producir una baja sensible en la tasa de inflación y, por lo tanto, da lugar a una apreciación del tipo de cambio real.

Modelo de inflación

Variación % anual

Fuente: elaboración propia en base a BCRA e INDEC

Por el contrario, de ser creíble la estrategia cambiaria (en el sentido de que se logran anclar las expectativas de inflación), se pueden producir importantes ganancias en términos de desinflación al tiempo que se estabiliza el tipo de cambio real.

Tipo de cambio real

Base ene-14 = 100

Fuente: elaboración propia en base a BCRA e INDEC

Cabe aclarar que este escenario no representa una proyección de inflación per se, sino más bien un ejercicio de consistencia. En todo caso, lo que se busca resaltar es la importancia de la credibilidad en la ejecución de las políticas cambiarias y monetarias, en este caso en particular para evitar trampas de apreciación, tal como destacamos acá.

Una de las enseñanzas que han dejado los decepcionantes resultados alcanzados por el actual gobierno en materia económica, es que no es evidente cuál es la mejor manera de construir “reputación”. Se puede inferir que, como mínimo, el esquema macro (que incluye política fiscal y administración de liquidez) no debería producir perturbaciones considerables ni mostrar inconsistencias en sus metas y objetivos.

Finalmente, la experiencia reciente muestra que, si no se procede con cuidado en materia de política de ingresos, todo ejercicio de estabilización se auto limita. En los hechos, el abandono prematuro del esquema de Metas de Inflación “puro” demostró que sus preceptos no resultaron de aplicación válida para el caso argentino.

[1] Se supuso una caída del PIB de -2,9% en 2019 y de -1,9% en 2020, y se proyectó en base a un modelo ARIMA la dinámica esperada de los precios de las materias primas.

Sorry, the comment form is closed at this time.