¿Es sostenible el déficit de cuenta corriente?

Recientemente el BCRA publicó el balance de divisas del 1° semestre del año. Como es sabido, el gobierno ha llevado a cabo una serie de reformas que forjaron un nuevo régimen macroeconómico, basado en la apertura prácticamente irrestricta a los movimientos de capitales internacionales, tanto de residentes como de no residentes. Este mecanismo, que es posible llevar a la práctica debido a los bajos niveles de endeudamiento de la economía argentina, permite financiar el déficit de cuenta corriente del balance de pagos.

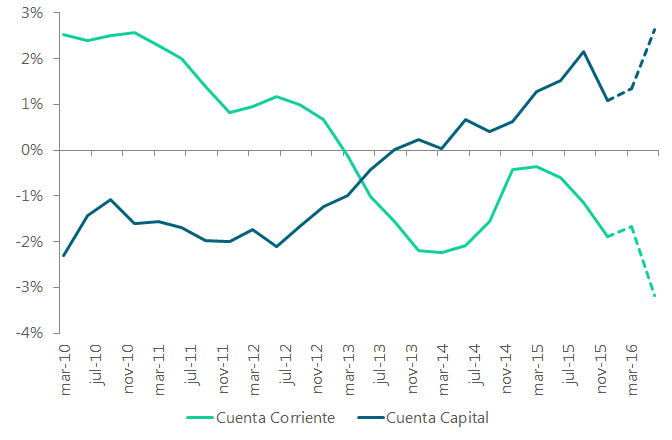

Si bien esta configuración ya había comenzado a observarse en los últimos años del gobierno anterior, es notable la velocidad a la que la nueva administración decidió a profundizarla. En efecto, cerrado el 2° trimestre de 2016 el déficit de cuenta corriente alcanzó -3,2% del PIB, contra -1,3% promedio en el período 2013–2015, mientras que el superávit de la cuenta capital fue de 2,6% (0,5% en 2013–2015).

Balance Cambiario

En % del PIB

Fuente: elaboración propia en base a BCRA

Los déficits de cuenta corriente son absolutamente normales en países con características similares a la Argentina. Sin embargo, las dificultades de esta situación no son estáticas, sino dinámicas, o lo que es lo mismo, los problemas no necesariamente son los flujos, sino los stocks. Esto es así por una sencilla razón: una determinada cantidad de períodos con déficit en la cuenta corriente, equivalen a una determinada cantidad de períodos con superávit de la cuenta capital. Esto último implica un crecimiento continuo no solo de los pasivos externos (que incluye obligaciones tanto del sector público como del sector privado), sino también de los pagos de intereses, retroalimentando el déficit de cuenta corriente y exigiendo aún más ingresos de capitales.

Al respecto, es de notar que desde que el nuevo gobierno asumió en diciembre ya colocó un total de USD 26.300 millones de deuda externa que, sumando emisiones de provincias y el sector privado, asciende a USD 36.300 millones. Un cálculo aproximado indica que, a raíz de la deuda que ya se colocó, los pagos de intereses se vieron incrementados en alrededor de USD 2.100 millones por año en los próximos 10 años. En el caso puntual del 2° trimestre de 2016, como el acuerdo con los fondos buitres liberó los pagos que el juez Griesa había bloqueado, los egresos base caja en concepto de rentas de la inversión (intereses, utilidades y dividendos) fueron de USD 8.600 millones, lo cual representa un máximo histórico para un período tan corto de tiempo.

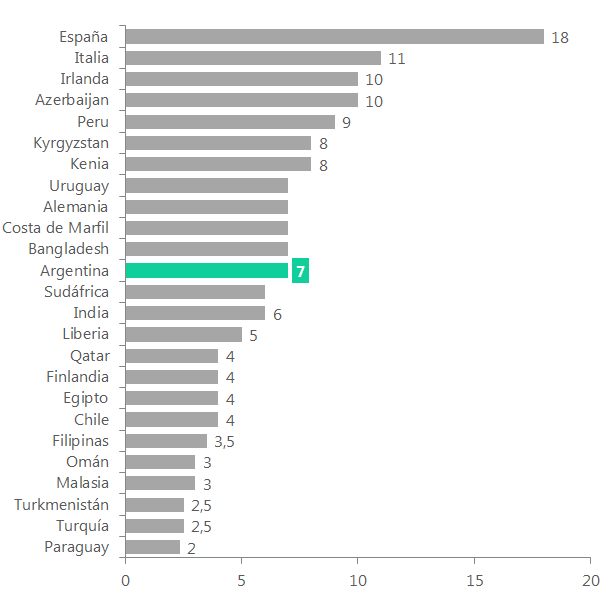

Son justamente este tipo de dinámicas las que imponen un límite a los déficits de cuenta corriente de los países. Notemos por ejemplo que, dentro del grupo de 60 países con niveles de PIB per cápita similares a la Argentina (excluyendo los denominados “paraísos fiscales”), la duración promedio de los escenarios de cuenta corriente deficitaria fue de entre 6 y 7 años en los últimos 20, guarismos en los que ya se encuentra la Argentina, que muestra un déficit desde 2010.

Cuenta Corriente

Años promedio de déficit (en los últimos 20 años)

Fuente: elaboración propia en base a WEO

¿Cómo se atacan los problemas de sostenibilidad de la cuenta corriente?

Una manera de tratar de evitar estas situaciones es que los inversores del exterior no repatrien los pagos de intereses y recapitalicen la deuda, y la vía para hacerlo es buscando que la tasa de interés doméstica sea más elevada que la internacional. Esto es de hecho lo que está haciendo el BCRA actualmente, ya que la LEBAC “libre de riesgo” en dólares se encuentra en alrededor de 6%, mientras que el rendimiento de los bonos de EEUU de corto plazo se ubica en tasas cercanas al 0%.

Además de estimular la entrada de capitales, la tasa de interés tiene un efecto adicional sobre el balance de pagos, que es el impacto contractivo sobre el nivel de actividad y las importaciones. Esto indica que utilizar la tasa de interés como instrumento para impedir que se amplifiquen los déficits de cuenta corriente tiene sus costos.

Sin embargo, y más allá de los efectos sobre el producto, las tasas de interés altas pueden ser problemáticas en sí mismas. En el caso de que los inversores externos no reinviertan los intereses, una tasa de interés doméstica demasiado elevada puede terminar perjudicando al balance de pagos, en vez de beneficiarlo. Esto es así porque si bien una tasa de interés alta estimula los ingresos de capitales, a partir de cierto nivel de tasa de interés esos mismos ingresos de capitales pueden ser insuficientes para pagar los intereses incrementados, impactando negativamente en el saldo de la cuenta corriente.

Pero no se agotan aquí las dificultades. Supongamos que siempre hay un tasa de interés lo suficientemente alta como para atraer los capitales necesarios para repagar los intereses. En ese caso, el BCRA siempre puede elevar un escalón más la tasa de interés para financiar el déficit de cuenta corriente; por supuesto, a costa de una menor actividad y de un aumento continuo del stock de deuda externa.

En efecto, el crecimiento sin límite de la deuda externa expone al país al riesgo de insolvencia en el caso de que los inversores externos decidan retirar sus inversiones (capital e intereses), o bien solamente dejen de estar dispuestos a volcar nuevos fondos en la economía, incluso ante un diferencial de tasas de interés favorable para la economía doméstica.

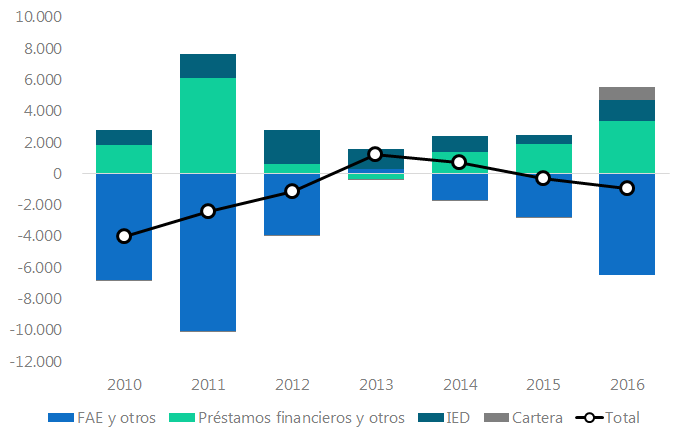

Cualquiera de las posibilidades aquí discutidas lleva a la economía a una espiral de tasas de interés más elevadas, deterioro del balance de pagos, incremento de la deuda externa y riesgo de insolvencia. A menos que el endeudamiento con el exterior esté orientado a fortalecer la capacidad exportadora de la economía o a promover la sustitución de importaciones (por ejemplo, vía préstamos del exterior a sectores productivos o IED), las dinámicas de sobreendeudamiento tarde o temprano derivan en una crisis de balance de pagos. Al menos por el momento, este no parece ser el caso en lo que concierne a la cuenta capital argentina, que desde que asumió el nuevo gobierno no ha logrado modificar en lo sustancial su composición.

Cuenta Capital MULC

En miles de millones de USD – Primer Semestre

Fuente: elaboración propia en base a BCRA

En síntesis, el sostenimiento a lo largo del tiempo de una cuenta corriente deficitaria lleva aparejado una serie de riesgos que, de modo acumulativo, generan una mayor vulnerabilidad en el balance de pagos. Una tasa de interés elevada puede ser útil en el corto plazo, pero resulta problemática cuando entra en escena la acumulación de stocks. En este sentido, el desafío pasa por administrar el superávit de la cuenta capital con el objetivo de fortalecer las fuentes de provisión de divisas más virtuosas y sostenibles en el tiempo.

Sorry, the comment form is closed at this time.